Effekte des EZB-Anleihekaufprogramms auf Wirtschaftsleistung und Preise im Euroraum Research Brief | 37. Ausgabe – Dezember 2020

Der EZB-Rat beschloss Anfang 2015 ein Wertpapierkaufprogramm, um über eine Senkung der längerfristigen Zinssätze einen Anstieg der Inflationsrate zu erreichen. Wir untersuchen in unserer Studie, wie das Programm auf die Preisentwicklung und die Wirtschaftsleistung in Deutschland, Frankreich, Italien und Spanien gewirkt hat. Dabei interessiert uns besonders, ob sich die Wirkungen in den Ländern unterschieden.

Im Januar 2015 kündigte der EZB-Rat ein Kaufprogramm für Vermögenswerte (asset purchase programme, APP) an. Ziel des Programms war es, die langfristigen Zinssätze zu senken und dadurch einen Anstieg der Inflationsrate in Richtung des Ziels von unter, aber nahe zwei Prozent zu bewirken. Hauptbestandteil des APP war ein Kaufprogramm für Anleihen des öffentlichen Sektors. Ende 2018 wurden die Nettokäufe zunächst eingestellt. Bis dahin wurde das APP mehrmals hinsichtlich Laufzeit und Kaufvolumina angepasst. Verschiedene Studien haben gezeigt, dass das APP zu einem Anstieg von Wirtschaftswachstum und Inflation im Euroraum insgesamt beigetragen hat. In unserer Studie schätzen wir die Auswirkungen des APP auf die Wirtschaftsentwicklung in den vier großen Mitgliedsländern der Währungsunion (Deutschland, Frankreich, Italien und Spanien) bis Ende 2018 ab und untersuchen, ob das Programm unterschiedlich stark in diesen Ländern gewirkt hat.

Für unsere Analyse nutzen wir ein Bayesianisches vektorautoregressives Mehr-Länder-Modell, mit dem wir für die vier Mitgliedstaaten die Wechselwirkungen zwischen Finanzmarktvariablen des Euroraums und deren wirtschaftliche Kenngrößen modellieren, wie zum Beispiel Bruttoinlandsprodukt, Verbraucherpreise und Staatsanleiherenditen. Wir schätzen die Wirkungen des APP, indem wir zwei Modellszenarien miteinander vergleichen, eines mit und eines ohne Kaufprogramm. Die Simulationen bauen auf der Annahme auf, dass über den Zeitraum des APP das Programm maßgeblich für die Entwicklung der Staatsanleiherenditen im Euroraum verantwortlich war. Die so gemessenen vom APP ausgehenden Impulse speisen wir in unser Modell über Veränderungen dieser Renditen ein. Diese beruhen auf den Revisionen der erwarteten Renditen in den zeitlich aufeinanderfolgenden gesamtwirtschaftlichen Projektionen des Eurosystems.

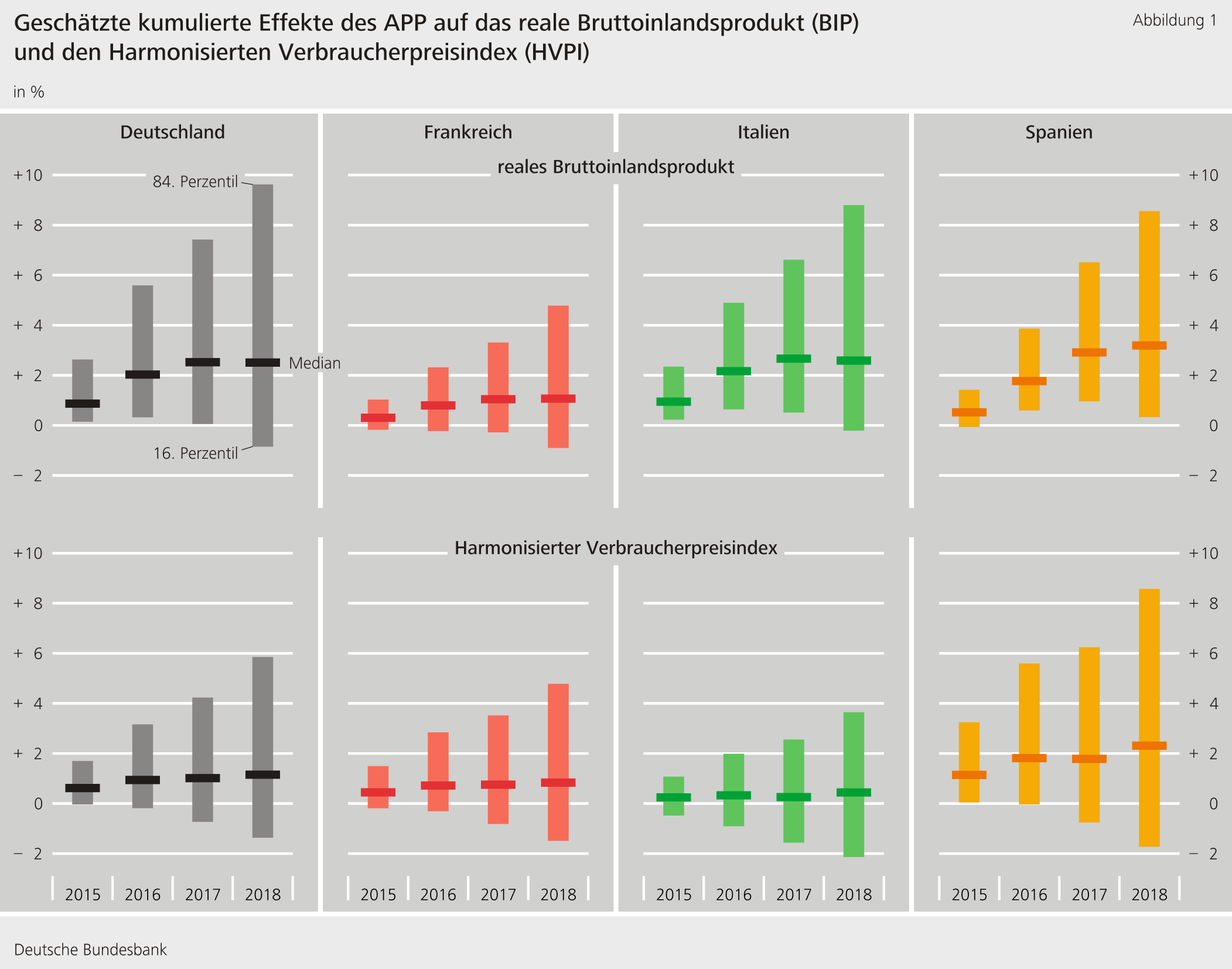

Das APP hat das Bruttoinlandsprodukt in allen untersuchten Ländern erhöht

Wir schätzen jeweils für das Ende der Jahre 2015 bis 2018 wie sich das reale Bruttoinlandsprodukt (BIP) und der Harmonisierte Verbraucherpreisindex (HVPI) in den vier Ländern im Szenario mit APP vom Szenario ohne das Programm unterscheidet. Das Schätzverfahren liefert Wahrscheinlichkeitsverteilungen für diese Ergebnisse und Abbildung 1 zeigt einige Informationen über diese Wahrscheinlichkeitsverteilungen. Die farbigen Querbalken zeigen den Median der geschätzten Verteilung. Dieser Schätzung zufolge war das reale BIP in Deutschland Ende 2015 knapp 0,9 Prozent höher, als es ohne das APP gewesen wäre. Die Gesamtwirkung auf das BIP in Deutschland von 2015 bis 2018 schätzen wir auf 2,5 Prozent.

Die farbigen Balken stellen das Intervall zwischen dem 16. und dem 84. Perzentil der Verteilung dar und vermitteln einen Eindruck über die Schätzunsicherheit. Für die Bewertung, ob das APP positiv gewirkt hat betrachten wir den Anteil der Wahrscheinlichkeitsverteilung, der im positiven Bereich liegt. Für alle Länder liegen diese Anteile über 70%, was für einen positiven Effekt des APP auf das reale BIP spricht. Die geschätzten Wirkungen auf die Verbraucherpreise sind im Vergleich dazu kleiner und auch die Anteile der Wahrscheinlichkeitsverteilungen mit positiven Effekten sind etwas geringer als für das reale BIP. Insbesondere für Italien ist zweifelhaft, ob das Preisniveau durch das APP gestiegen ist. Das Ergebnis, dass das Ankaufprogramm schwächer auf das Preisniveau als auf die Wirtschaftsleistung gewirkt hat, steht im Einklang mit anderen Studien (z.B. Burriel und Galesi, 2018; Wieladek und Pascual, 2016).

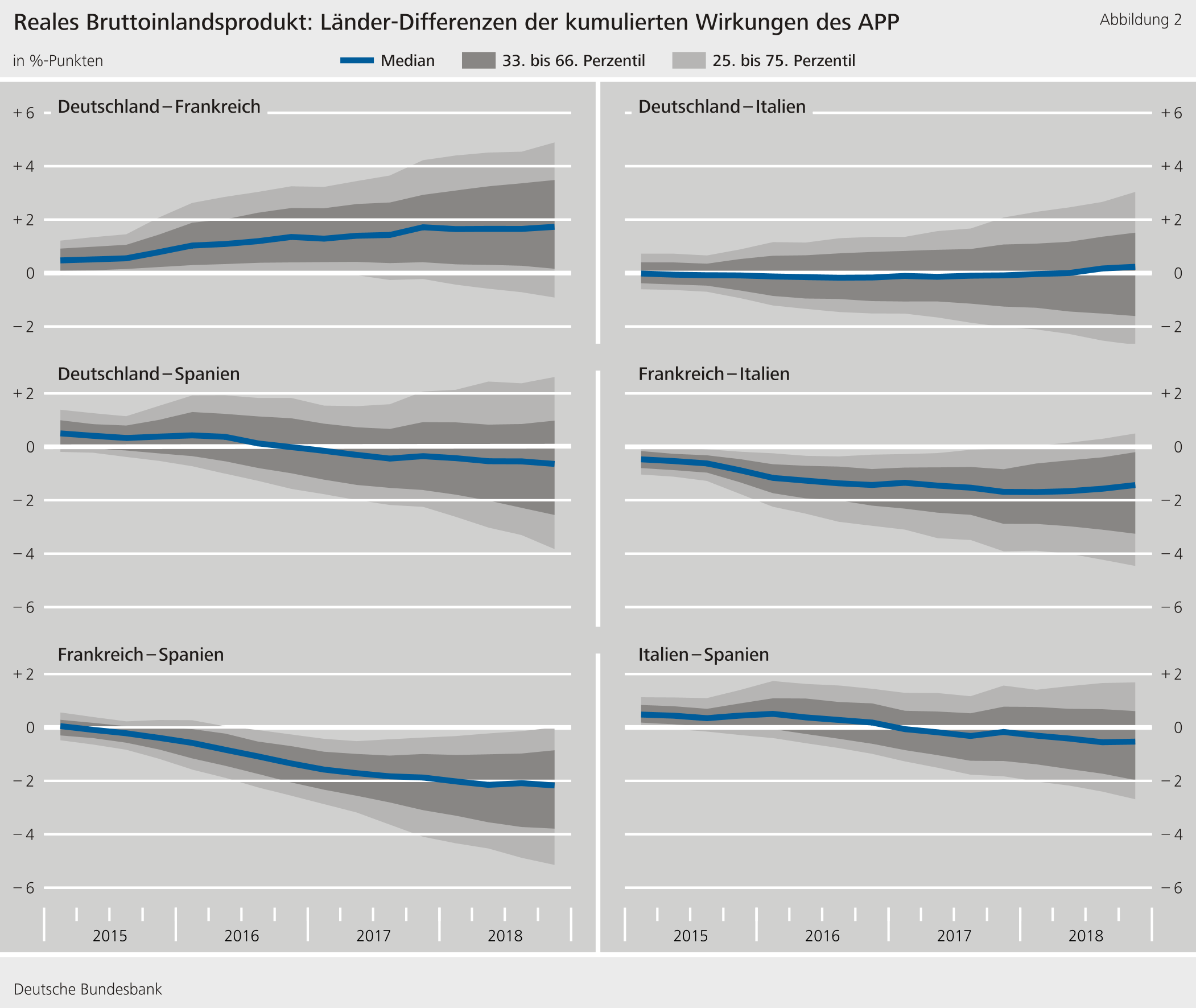

Effekte auf das BIP in Frankreich vergleichsweise schwach

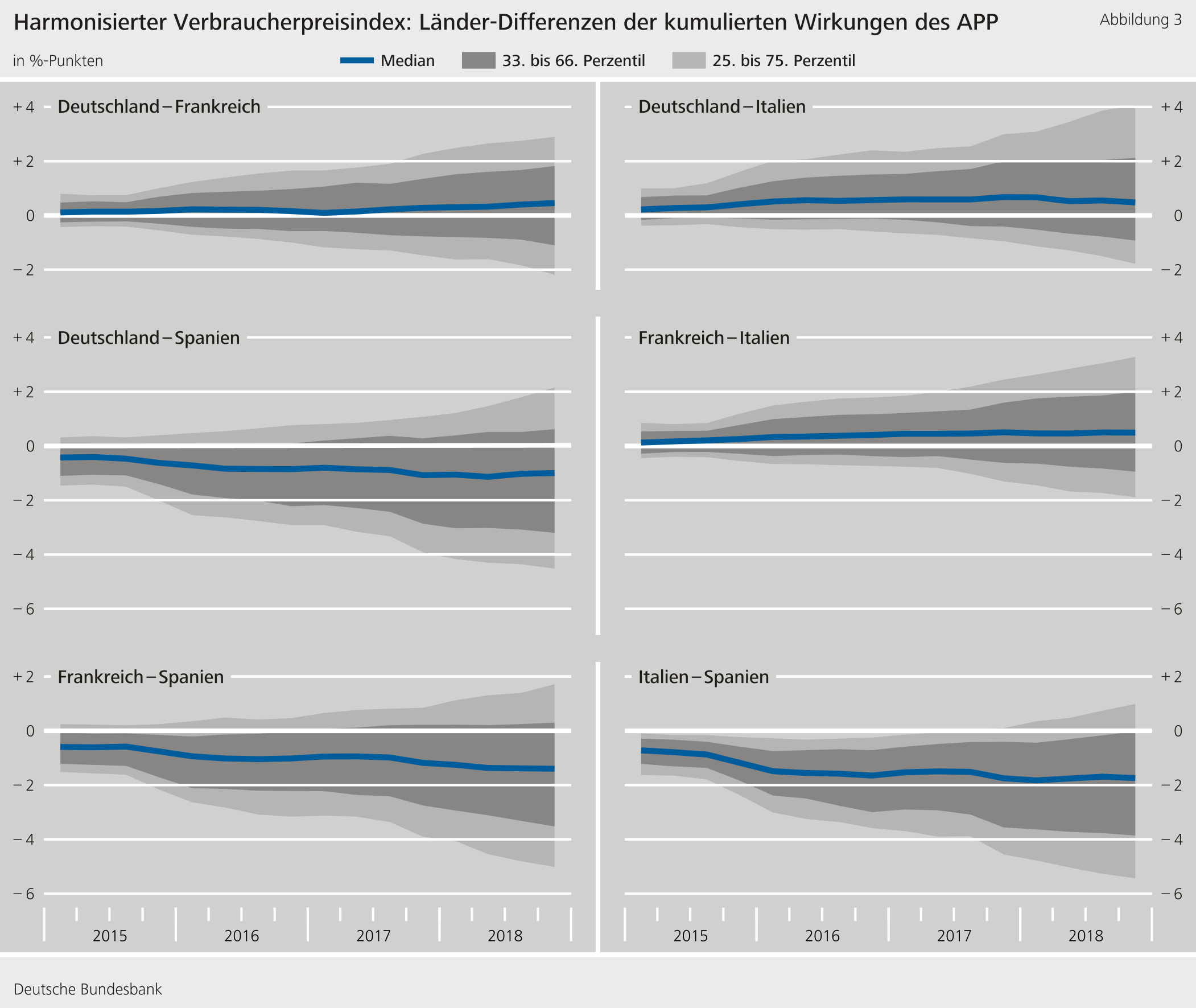

Die Ergebnisse in Abbildung 1 liefern erste Hinweise darauf, dass die Wirkung des APP in den vier Ländern unterschiedlich stark gewesen sein könnte. Diese Frage untersuchen wir im nächsten Schritt genauer. Dazu berechnen wir mit unserem Modell für jedes Länderpaar und jeden Zeitpunkt von Anfang 2015 bis Ende 2018 die statistische Verteilung des Unterschieds in den geschätzten Wirkungen des APP. Die Ergebnisse für alle möglichen Länderpaare zeigen die Abbildungen 2 (reales BIP) und 3 (HVPI). Positive Werte bedeuten, dass die Wirkung des APP im erstgenannten Land größer war als im zweiten. Negative Werte bedeuten, dass sie im ersten Land kleiner war. Die Lage der Wahrscheinlichkeitsverteilung relativ zur Nulllinie zeigt, wie ausgeprägt der Unterschied zwischen den APP-Effekten in den beiden Ländern ist.

Die paarweisen Vergleiche liefern Anhaltspunkte für ausgeprägte Unterschiede in der Wirkung auf das BIP zwischen Frankreich und den anderen drei Ländern. Beim Vergleich von Deutschland mit Frankreich beispielsweise liegt ein deutlich größerer Teil der Verteilung oberhalb der Nulllinie, was anzeigt, dass das BIP in Deutschland durch das APP stärker zugenommen hat als in Frankreich: Im Median ist das BIP in Deutschland durch das APP nach vier Jahren um etwa 1,7 Prozentpunkte stärker gestiegen als in Frankreich. Beim Vergleich von Frankreich mit Italien und Spanien liegt der weitaus größte Teil der Verteilung im negativen Bereich und zeigt, dass das APP auf das BIP in Frankreich auch im Vergleich zu Italien und Spanien schwächer gewirkt hat.

Die Unterschiede zwischen den Ländern im Hinblick auf das Preisniveau sind weniger deutlich: Die Ergebnisse in Abbildung 3 weisen darauf hin, dass das Ankaufprogramm in Spanien stärker positiv auf die Verbraucherpreise gewirkt hat, als in den anderen drei Ländern. Die Preiswirkungen waren in Italien tendenziell am schwächsten.

Fazit

Unsere Ergebnisse zeigen, dass die Anleihekäufe der EZB im Rahmen des APP in Deutschland, Frankreich, Italien und Spanien zu einem Anstieg des realen Bruttoinlandsprodukts und der Verbraucherpreise beigetragen haben. Insgesamt hat das Programm stärker auf die Wirtschaftsleistung als auf die Preisentwicklung gewirkt, wobei die Wirkung auf die einzelnen Länder unterschiedlich stark ausgeprägt war. Vor allem in Frankreich ist das BIP im Vergleich zu den anderen drei Ländern deutlich weniger stark gestiegen. Die Ursachen dafür können mit unserem Modell nicht ermittelt werden. Dies bleibt Aufgabe zukünftiger Forschung.

Haftungsausschluss |

Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

- P. Burriel und A. Galesi (2018), Uncovering the heterogeneous effects of ECB unconventional monetary policies across euro area countries, European Economic Review, 101, 210-229.

- M. Mandler und M. Scharnagl (2020), Estimating the effects of the Eurosystem’s asset purchase programme at the country level, Discussion Paper No. 29/2020, Deutsche Bundesbank.

- T. Wieladek und A. Garcia Pascual (2016), The European Central Bank’s QE: A new hope? Discussion Paper Series DP11309, Centre for Economic Policy Research.

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein