Wieviel Devisen muss eine Notenbank kaufen, um einen Mindestwechselkurs durchzusetzen? Schätzung am Beispiel der Schweizerischen Nationalbank Research Brief | 50. Ausgabe – Juli 2022

Die Durchsetzung eines Mindestwechselkursregimes mittels Devisenkäufen lockert die monetären Bedingungen im Inland und kann so direkten Einfluss auf die Inflationsrate nehmen. Derartige Devisenkäufe gehen aber mit einer riskanten Ausweitung der Bilanzsumme der Notenbank einher. Ein neues Modell kann nun voraussagen, mit welcher Ausweitung eine Notenbank rechnen muss, wenn sie am Devisenmarkt einen Mindestwechselkurs durchsetzen will.

Seit der Finanzkrise 2007/08 bewegen sich die Leitzinsen zahlreicher Notenbanken weltweit nahe der natürlichen Untergrenze für nominale Zinssätze von leicht unter null Prozent. Der Leitzins kann also kaum weiter gesenkt werden. Um in einem Niedrigzinsumfeld geldpolitisch handlungsfähig zu bleiben und etwa Einfluss auf die künftigen Inflationsraten nehmen zu können, greifen Notenbanken nun seit Jahren auf unkonventionelle geldpolitische Maßnahmen zurück. Dazu gehören beispielsweise Anleihekaufprogramme oder Wechselkurspolitiken. Derlei Maßnahmen werden ergriffen, um die monetären Bedingungen zu lockern, die von den Geldmarktzinssätzen und dem Wechselkurs abhängen. Deflationsrisiken sollen auf diese Weise reduziert werden (Borio und Disyatat (2010)). Diese entstehen, wenn die Inflationsrate so gering oder negativ ist, dass Unternehmen und Konsumentinnen und Konsumenten Investitionen aufschieben, da sie künftig niedrigere Preise erwarten. Das Wirtschaftswachstum wird hierdurch ausgebremst. Führt eine Notenbank in einem Niedrigzinsumfeld einen Mindestwechselkurs ein, welcher unter dem aktuellen Kurs liegt, hat dies eine Abwertung der inländischen Währung zur Folge und die für den Export vorgesehenen, im Inland hergestellten Waren werden umgehend günstiger. Die inländische Wirtschaftsaktivität wird somit belebt und wirkt Deflationsrisiken entgegen.

Diesem Kalkül folgte die Schweizerische Nationalbank (SNB) und führte am 6. September 2011 einen Mindestkurs von 1,20 Schweizer Franken pro Euro ein, um dem massiven Aufwertungsdruck des Franken seit der Finanzkrise 2007/2008 zu begegnen. Franken gelten als „sicherer Hafen“ und waren seit der Finanzkrise bei Investoren besonders beliebt. Die dadurch entstandene Aufwertung verteuerte jedoch Schweizer Waren im Ausland, was die Wettbewerbsfähigkeit der Schweizer Wirtschaft bedrohte. Dieser Aufwertungsdruck hatte damals bereits dazu geführt, dass man ab Anfang Juli 2011 bis zur Einführung des Mindestkurses weniger als 1,20 Schweizer Franken pro Euro bekam. Das war deutlich weniger als vor dem Zusammenbruch der US-Investmentbank Lehman Brothers im September 2008, als der Euro zu mindestens 1,60 Schweizer Franken gehandelt wurde. Um den Mindestkurs „mit aller Konsequenz“ durchzusetzen, versprach die SNB, im Bedarfsfall „unbeschränkt Devisen zu kaufen“ (SNB 2011).

Derartige Käufe von fremden Währungen erhöhen die Bilanzsumme einer Notenbank und gehen in der Regel mit höheren finanziellen Risiken einher. Denn bei einer deutlichen Abwertung der ausländischen Währung in der Zukunft besteht die Gefahr, dass das Eigenkapital einer Notenbank aufgezehrt wird. Wird diese Gefahr von den Marktteilnehmern als hoch eingestuft, kann dies die Glaubwürdigkeit einer Notenbank beeinträchtigen. Gleichwohl gilt: Je ausgeprägter die Erhöhung der Bilanzsumme durch Devisenkäufe ausfällt, desto wirksamer sind sie (Fratzscher, Gloede, Menkhoff, Sarno und Stöhr (2019)). Zudem kann eine Notenbank davon ausgehen, dass die Ausweitung der Bilanzsumme höher ausfällt, je höher der Mindestkurs ist, weil dann für eine größere Wechselkursspanne Devisenkäufe nötig sind. In diesem Spannungsfeld stellt sich für eine Notenbank die Frage, welchen Mindestkurs sie festlegen soll, um eine für sie noch vertretbare Bilanzsummenausweitung in Kauf zu nehmen. Oder anders gefragt: Mit welcher Erhöhung der Bilanzsumme muss eine Notenbank rechnen, wenn sie einen bestimmten Mindestkurs durchsetzen will?

Zur Beantwortung dieser Fragen wird in Hertrich (2022) ein Modell entwickelt, mit dem Notenbanken die Höhe der Devisenkäufe schätzen können, die voraussichtlich notwendig ist, um ein Mindestwechselkursregime über einen bestimmten Zeithorizont durchzusetzen. Das Modell baut auf einem Standardmodell (Krugman 1991) auf, welches für zweiseitig – also nach oben und unten – begrenzte Wechselkurszielzonen entwickelt wurde. Ein Mindestkurs entspricht jedoch einer einseitig begrenzten Zielzone. In einem ersten Schritt wurde das Modell deshalb so angepasst, dass es auf solche einseitig begrenzten Wechselkurszielzonen angewendet werden kann. Anschließend wurde der nicht beobachtbare fundamentale Wert einer Währung nach der Methode von Lera und Sornette (2016) auf Grundlage beobachtbarer Finanzmarktdaten geschätzt.

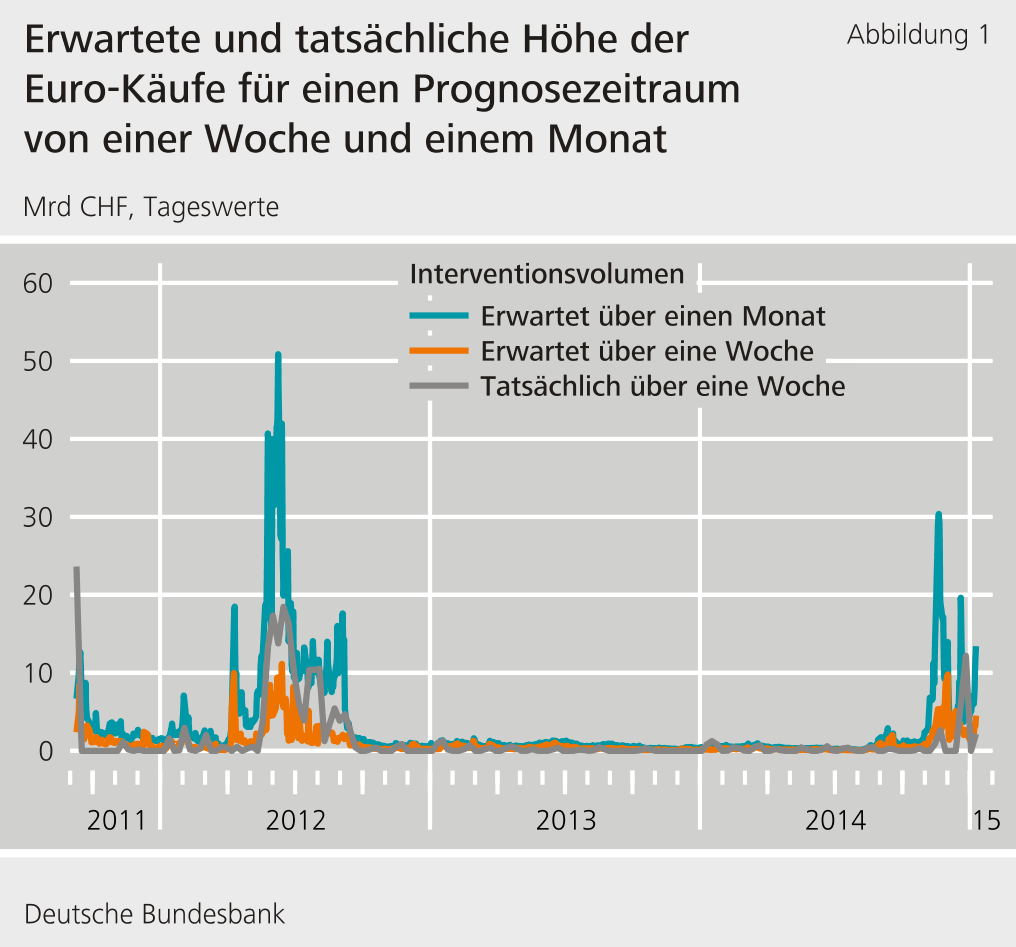

Die Bestimmungsgrößen des vorgeschlagenen Modells liegen für unterschiedlich lange Zeithorizonte vor. Eine Notenbank kann somit die Höhe der erwarteten Devisenkäufe in der kurzen, mittleren und langen Frist schätzen und auf Basis dieser Schätzungen entscheiden, ob und wie lange sie ein Mindestwechselkursregime aufrechterhalten will. Abbildung 1 zeigt exemplarisch den Verlauf der pro Woche (= kurze Frist) bzw. pro Monat (= mittlere Frist) vom Modell erwarteten Euro-Käufe („Erwartet über …“) für die Zeit nach dem Beginn des Mindestkursregimes. Da die Höhe der Euro-Käufe der SNB öffentlich nicht bekannt ist, wird diese durch den in der empirischen Literatur am häufigsten verwendeten Indikator geschätzt, der auf Wochenbasis veröffentlicht wird („Tatsächlich über eine Woche“). Bei diesem Indikator handelt es sich um die aggregierte Höhe der Franken-Sichteinlagen, die Geschäftsbanken und der Schweizer Bund bei der SNB halten. Die Entwicklung der Sichteinlagen gilt allgemein als guter Indikator für Interventionen der SNB: Kauft die SNB Devisen, schreibt sie den Geschäftsbanken den entsprechenden Franken-Betrag auf deren SNB-Konten gut.

Wir sehen, dass in Abbildung 1 alle drei Reihen einen recht ähnlichen Verlauf aufweisen. Um diese visuelle Beobachtung ökonometrisch zu überprüfen, analysiert Hertrich (2022), wie gut die vom Modell pro Woche erwarteten Euro-Käufe die Höhe des Indikators erklären; die pro Monat erwarteten Euro-Käufe werden hierfür auf Wochenbasis umgerechnet. Die ökonometrischen Ergebnisse in Hertrich (2022) bestätigen, dass das neu entwickelte Modell die tatsächliche Höhe der Euro-Käufe der SNB im Rahmen ihres Mindestkursregimes erstaunlich gut erklärt.

Eine Episode, die das Modell überzeugend erklärt, ist der Zeitraum kurz vor der Aufhebung des Mindestkurses. Anfang 2015 geriet der Schweizer Franken gegenüber dem Euro unter starken Aufwertungsdruck, weil für die Sitzung des EZB-Rates vom 22. Januar der Beschluss umfangreicher Anleihekäufe und damit eine erhebliche geldpolitische Lockerung im Euroraum erwartet wurde. Für diese besondere Situation impliziert das Modell eine beachtliche Höhe der potentiellen Euro-Käufe (siehe Abbildung 1), wenn die SNB den Mindestkurs am 15. Januar 2015 nicht aufgehoben hätte: Gemäß den Modellergebnissen für den Vortag der Aufhebung hätte die SNB kurzfristig Euro-Käufe in Höhe von circa 15 Milliarden Schweizer Franken pro Monat tätigen müssen. Eine Überschlagsrechnung legt nahe, dass circa 180 Milliarden Schweizer Franken an Interventionsvolumina notwendig gewesen wären, wenn die SNB das damalige Wechselkursregime ein weiteres Jahr aufrechterhalten hätte. Gemessen an der Bilanzsumme der SNB von 561,2 Milliarden Schweizer Franken zum Stichtag 31.12.2014 sind dies 32 Prozent, eine Zahl, die die Entscheidung der SNB, das Mindestkursregime aufzuheben, durchaus nachvollziehbar macht.

Fazit

Das in Hertrich (2022) entwickelte Modell kann die durch die SNB getätigten Euro-Käufe empirisch gut erklären. Da der Wechselkurs für die Übertragung geldpolitischer Impulse in kleinen, offenen Volkswirtschaften eine wesentliche Rolle spielt, könnten Notenbanken in diesen Volkswirtschaften das Modell künftig verwenden, um die Auswirkung eines Mindestkursregimes und bestimmter Mindestkurse auf diese Transmission zu analysieren. Die Analyseergebnisse dieses Transmissionskanals könnten in einem weiteren Schritt verwendet werden, um sie Auswirkungen alternativer unkonventioneller Maßnahmen (zum Beispiel Anleihekaufprogramme) gegenüberzustellen, die – direkt oder indirekt – darauf abzielen, den Wechselkurs zu beeinflussen.

Haftungsausschluss |

Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Referenzen

- Borio, C. und Disyatat, P. (2010). Unconventional monetary policies: An appraisal. The Manchester School, Supplement, 53-89.

- Fratzscher, M., O. Gloede, L. Menkhoff, L. Sarno und T. Stöhr (2019). When is foreign exchange intervention effective? Evidence from 33 countries. American Economic Journal: Macroeconomics, 11(1), 132-156.

- Hertrich, M. (2022). Foreign exchange interventions under a minimum exchange rate regime and the Swiss franc. Review of International Economics, 30(2), 450-489.

- Krugman, P. R. (1991). Target zones and exchange rate dynamics. Quarterly Journal of Economics, 106(3), 669-682.

- Lera, S. C. und D. Sornette (2016). Quantitative modelling of the EUR/CHF exchange rate during the target zone regime of September 2011 to January 2015. Journal of International Money and Finance, 63, 28-47.

- Swiss National Bank (2011). Nationalbank legt Mindestkurs von 1.20 Franken pro Euro fest. Press release (September 6, 2011).

Der Autor |

|

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein