Was bewegt die Märkte? Research Brief | 51. Ausgabe – August 2022

Werden Finanzmarktpreise hauptsächlich durch unerwartete Nachrichten getrieben oder durch andere Faktoren, die nichts mit wirtschaftlichen Fundamentaldaten zu tun haben, etwa Stimmungsänderungen der Marktteilnehmer? In den meisten wissenschaftlichen Modellen spielen Nachrichten über wirtschaftliche Fundamentaldaten eine dominierende Rolle. In empirischen Untersuchungen ist die Erklärungskraft solcher Nachrichten jedoch oft recht gering. Eine neue Studie untersucht dieses Problem anhand einer umfangreichen, mit Zeitstempeln versehenen, Ereignisdatenbank und findet, dass etwa die Hälfte aller hochfrequenten Marktbewegungen auf Nachrichten zurückgeführt werden kann.

Eine Kernidee moderner Kapitalmarktmodelle ist, dass Finanzmarktpreise alle öffentlich verfügbaren Informationen reflektieren sollten (Effizienzmarkthypothese). Neue Informationen (Nachrichten), insbesondere über konjunkturelle Entwicklungen, sollten daher der Hauptgrund für Preisänderungen sein. Empirische Untersuchungen können jedoch oft nur einen sehr geringen Anteil der beobachteten Marktbewegungen auf solche Nachrichten zurückführen. Dies erstaunt, da es implizieren würde, dass sich Finanzmarktpreise weitgehend abgekoppelt von Fundamentaldaten entwickeln. Ein möglicher Grund für dieses empirische Ergebnis ist jedoch, dass die Untersuchungen potenziell wichtige Nachrichten nicht berücksichtigen. So beschränkt sich die Literatur üblicherweise auf regelmäßige makroökonomische Datenveröffentlichungen, etwa zum Bruttoinlandsprodukt oder zu Verbraucherpreisindizes. Diese Datenveröffentlichungen decken aber nur einen Bruchteil der Nachrichten ab, die für Finanzmarktpreise relevant sind.

Kombination aus hochfrequenten Finanzmarktpreisen und umfangreicher Ereignisdatenbank

In einem kürzlich veröffentlichten Diskussionspapier (Kerssenfischer und Schmeling, 2022) untersuchen wir die Erklärungskraft von Nachrichten für Finanzmarktpreise, indem wir eine umfangreiche, mit Zeitstempeln versehene Ereignisdatenbank aufbauen, die sowohl planmäßige makroökonomische Datenveröffentlichungen, Ankündigungen von Zentralbanken und Anleiheauktionen als auch unvorhergesehene Nachrichten wie Wahlergebnisse, Rating-Herabstufungen, Kriege und Naturkatastrophen umfasst. Wir kombinieren diese Ereignisdatenbank mit hochfrequenten Veränderungen von Aktienkursen und Anleiherenditen, sowohl für die Vereinigten Staaten als auch für den Euroraum, die bis ins Jahr 2002 zurückreichen.

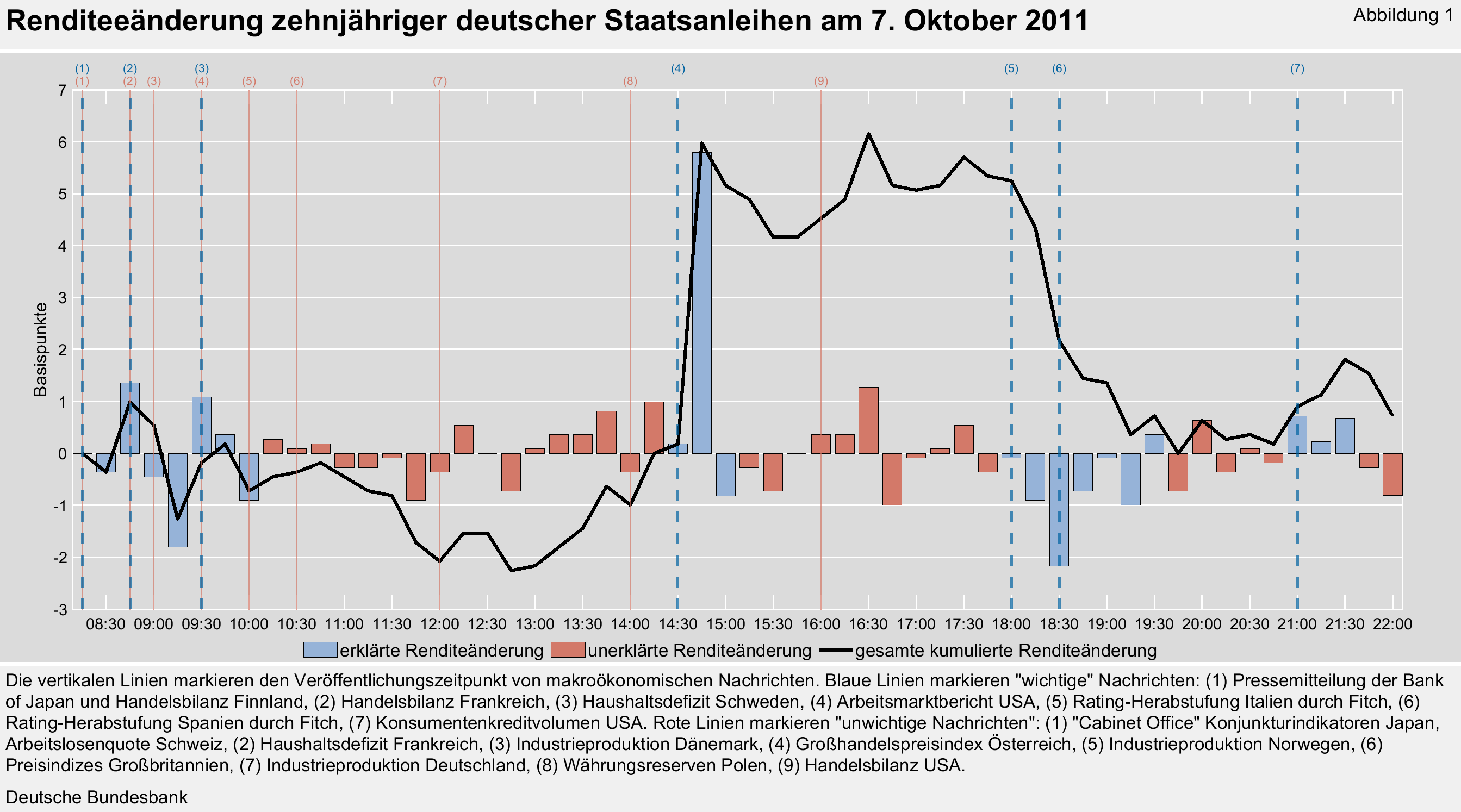

Um die Erklärungskraft von Nachrichten abzuschätzen, berechnen wir den Anteil der Marktbewegungen, der auf enge Zeitfenster um eindeutig identifizierbare Nachrichten entfällt. Abbildung 1 veranschaulicht unseren Ansatz anhand eines konkreten Beispiels. Die Grafik zeigt die Renditeentwicklung deutscher Staatsanleihen mit zehnjähriger Laufzeit am 7. Oktober 2011, gemeinsam mit den an diesem Tag veröffentlichten Nachrichten aus unserer Ereignisdatenbank. Die abrupteste Marktbewegung an diesem Tag fand um 14:30 Uhr deutscher Zeit statt, als der US-Arbeitsmarktbericht veröffentlicht wurde. Die Rendite zehnjähriger Bundesanleihen stieg innerhalb weniger Minuten um über fünf Basispunkte an. Eine zweite abrupte Marktbewegung setzte gegen 18:00 Uhr ein, als die Rating-Agentur Fitch in zwei kurz aufeinanderfolgenden Pressemitteilungen bekanntgab, das Rating von Italien und Spanien herabzusetzen. Deutsche Anleiherenditen sanken daraufhin deutlich, in etwa so stark wie sie seit Handelsbeginn angestiegen waren.

Die beiden größten Renditebewegungen an diesem Tag fanden also in unmittelbarer Reaktion auf beobachtbare Nachrichten statt und können in diesem Sinne durch Nachrichten erklärt werden. Insgesamt beträgt der Anteil der Marktbewegungen, der durch Nachrichten erklärt werden kann, an diesem Tag über 80 Prozent. Dieser Wert beruht natürlich auf der strengen Annahme, dass die gesamten Renditeänderungen tatsächlich kausal auf die ausgewählten Nachrichten zurückzuführen sind.

Um diese Annahme zu rechtfertigen ist ein zentrales Element unseres Ansatzes daher, die „wichtigen“ Nachrichten aus der Vielzahl von verfügbaren Nachrichten herauszufiltern. Dafür schätzen wir eine einfache Dummy-Regression: Hierbei werden als „wichtige“ Nachrichten nur solche gewertet, deren Veröffentlichung systematisch zu Markreaktionen führt, die also die Varianz des jeweiligen Finanzmarktpreises erhöhen. Nur Marktbewegungen rund um diese wichtigen Nachrichten klassifizieren wir als „erklärt“.

Dieser Filterungsschritt ist bedeutsam, weil nahezu kontinuierlich Nachrichten veröffentlicht werden: in jedem fünften unserer hochfrequenten Zeitfenster mindestens eine Nachricht. Wichtige Nachrichten treten hingegen nur in etwa 8 Prozent aller Zeitfenster auf. In Abbildung 1 ist dies anhand der eingefärbten Balken zu erkennen. Blaue Balken zeigen erklärte Renditeänderungen, also solche, die in unmittelbarer Reaktion auf wichtige Nachrichten stattfanden. Rote Balken zeigen hingegen die unerklärten Renditeänderungen, während derer keine oder nur unwichtige Nachrichten veröffentlicht wurden.

Zwei weitere wichtige Details unseres Ansatzes lassen sich ebenfalls in Abbildung 1 ablesen. Zum einen nutzen wir Marktdaten auf 15-minütiger Frequenz und decken bis zu 14 Stunden täglicher Handelszeit mit diesen Daten ab. Zum anderen nutzen wir vergleichsweise enge „Ereignisfenster“ von 45 Minuten, das heißt, wir schreiben üblicherweise nur die Marktbewegung von 15 Minuten vor der Veröffentlichung bis 30 Minuten danach einer Nachricht zu.

Großteil der Marktbewegungen entfällt auf enge Zeitfenster um Nachrichten

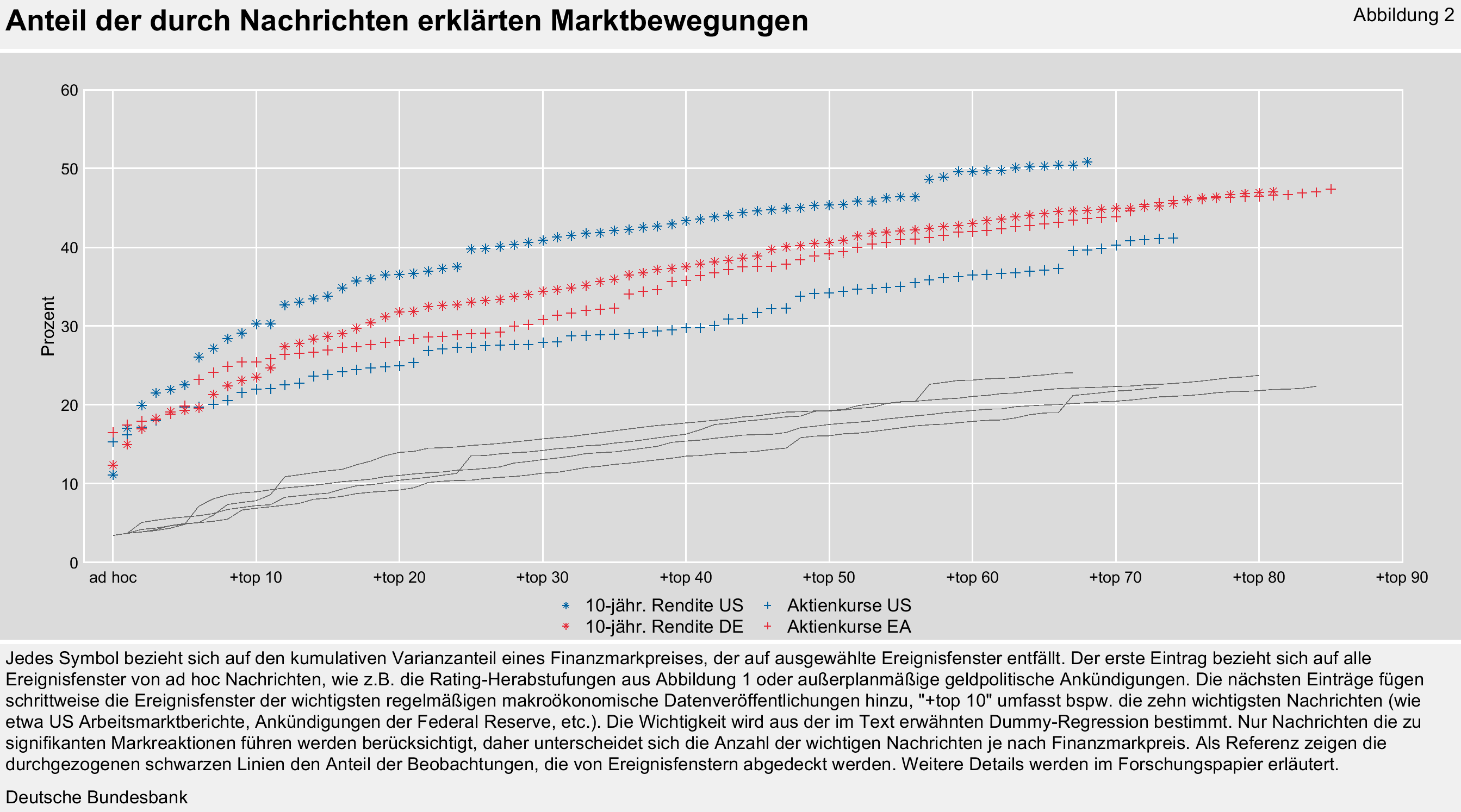

Dass der hohe Erklärungsgehalt von Nachrichten an dem beispielhaft ausgewählten Tag aus Abbildung 1 keine Ausnahme, sondern eher die Regel ist, zeigt Abbildung 2. Außerplanmäßige „Ad hoc-“Ereignisse sind – wie die Rating-Herabstufungen in Abbildung 1 – allein für etwa 11 bis 16 Prozent aller Marktbewegungen verantwortlich. Nimmt man die 20 wichtigsten regelmäßig auftretenden Datenveröffentlichungen hinzu, erhöht sich dieser Anteil auf etwa 25 bis 38 Prozent. Werden alle als wichtig identifizierten regelmäßigen Datenveröffentlichungen berücksichtigt, entfallen 41 bis 53 Prozent der Varianz von Finanzmarktpreisen auf Ereignisfenster. Um beim Beispiel zehnjähriger deutscher Anleiherenditen zu bleiben, werden etwa 81 regelmäßige Nachrichten als wichtig eingestuft. Zusammen mit den Ad hoc-Ereignissen erklären diese Nachrichten etwa 47 Prozent der insgesamt beobachteten Varianz dieses Finanzmarktpreises.

Ereignisdatenbank wird veröffentlicht

Einer der Hauptbeiträge unseres Papiers ist die Ereignisdatenbank, die wir aus einer Vielzahl von Quellen zusammentragen. Die Datenbank umfasst dabei nicht nur makroökonomische Datenveröffentlichungen (über 70.000 Ereignisse), sondern viele weitere Nachrichten, bspw. Ankündigungen und Resultate von Anleihe-Auktionen (über 10.000 Ereignisse), Zentralbankankündigungen (über 7.000 Ereignisse), und eine Vielzahl von Ad-hoc-Ereignissen (über 1.000 Ereignisse). Insbesondere die Ad-hoc-Ereignisse werden in der Literatur zur Erklärungskraft von Nachrichten üblicherweise nicht betrachtet, da sie nicht in einem aufbereiteten Datensatz vorliegen. Unsere neue Datenbank – die öffentlich verfügbar gemacht wird – soll diese Lücke schließen.

Fazit

Etwa die Hälfte aller Aktien- und Renditebewegungen in den USA und im Euroraum treten in engen Zeitfenstern um eindeutig identifizierbare Nachrichten auf und lassen sich in diesem Sinne durch Nachrichten erklären. Im Vergleich zu vielen früheren Studien ist der Anteil erklärter Marktbewegungen recht hoch. Finanzmarktpreise scheinen also keineswegs von Nachrichten über Fundamentaldaten abgekoppelt zu sein.

Unsere Studie lässt allerdings offen, wie Nachrichten zu Preisbewegungen führen. Nachrichten könnten direkt den Fundamentalwert von Finanzmarkpreisen ändern, zum Beispiel indem sie die Erwartungen über zukünftige Zahlungsströme ändern, oder indem sie den sogenannten Diskontfaktor ändern, mit dem diese Zahlungen in einen Gegenwartswert überführt werden. Möglich ist aber auch, dass Nachrichten einen eher indirekten Einfluss auf Preise haben, etwa indem sie zu – möglicherweise irrationalen – Transaktionen und Kapitalströmen zwischen Marktteilnehmern führen, die dann in Preisbewegungen münden.

In jedem Fall sollten unsere Resultate und unsere Datenbank für die zukünftige Forschung hilfreich sein, um Theorien über die fundamentalen Treiber von Marktbewegungen zu testen.

Haftungsausschluss |

Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Referenzen

- Kerssenfischer, M. und Schmeling, M. (2022), What Moves Markets?, Deutsche Bundesbank Diskussionspapier, Nr. 16/2022

Der Autor |

© PicturePeople

Ökonom in der volkswirtschaftlichen Abteilung der Deutschen Bundesbank |

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein