Privatpersonen in Deutschland haben während der Pandemie finanzielle Verluste erlitten Research Brief | 53. Ausgabe – September 2022

Eine Befragung der Bundesbank zeigt, dass in Deutschland lebende Privatpersonen während der Pandemie unterschiedliche Arten von finanziellen Verlusten erlitten. Vor allem Personen mit niedrigerem Einkommen berichteten von Einbußen bei Löhnen und Gehältern, die deutlich länger anhielten als andere finanzielle Verluste, wie beispielsweise Kursverluste bei Wertpapieren. Letztere wurden vor allem zu Beginn der Pandemie häufig berichtet, wurden aber laut Angaben der Befragten später zumindest teilweise wieder ausgeglichen. Insbesondere die dauerhafteren Lohn- und Gehaltseinbußen veränderten die Konsum- und Sparentscheidungen der Haushalte. Eine verändertes Spar- und Konsumverhalten kann sich wiederum auf die Transmission geldpolitischer Maßnahmen auswirken.

Während der Corona-Pandemie durchlebten die Haushalte in Deutschland längere Phasen finanzieller Schwierigkeiten. Diese waren je nach Einkommenssituation, Erwerbsstatus oder Bildungshintergrund der Personen in Privathaushalten und in verschiedenen Abschnitten der Pandemie unterschiedlich stark ausgeprägt. Eine Befragung der Bundesbank im Rahmen des Bundesbank-Online-Panel-Haushalte (BOP-HH) untersucht, welche Art von finanziellen Verlusten die privaten Haushalte in Deutschland während der Pandemie hatten, wie diese sich über die Zeit entwickelten und welche Haushalte oder Personen am stärksten betroffen waren.

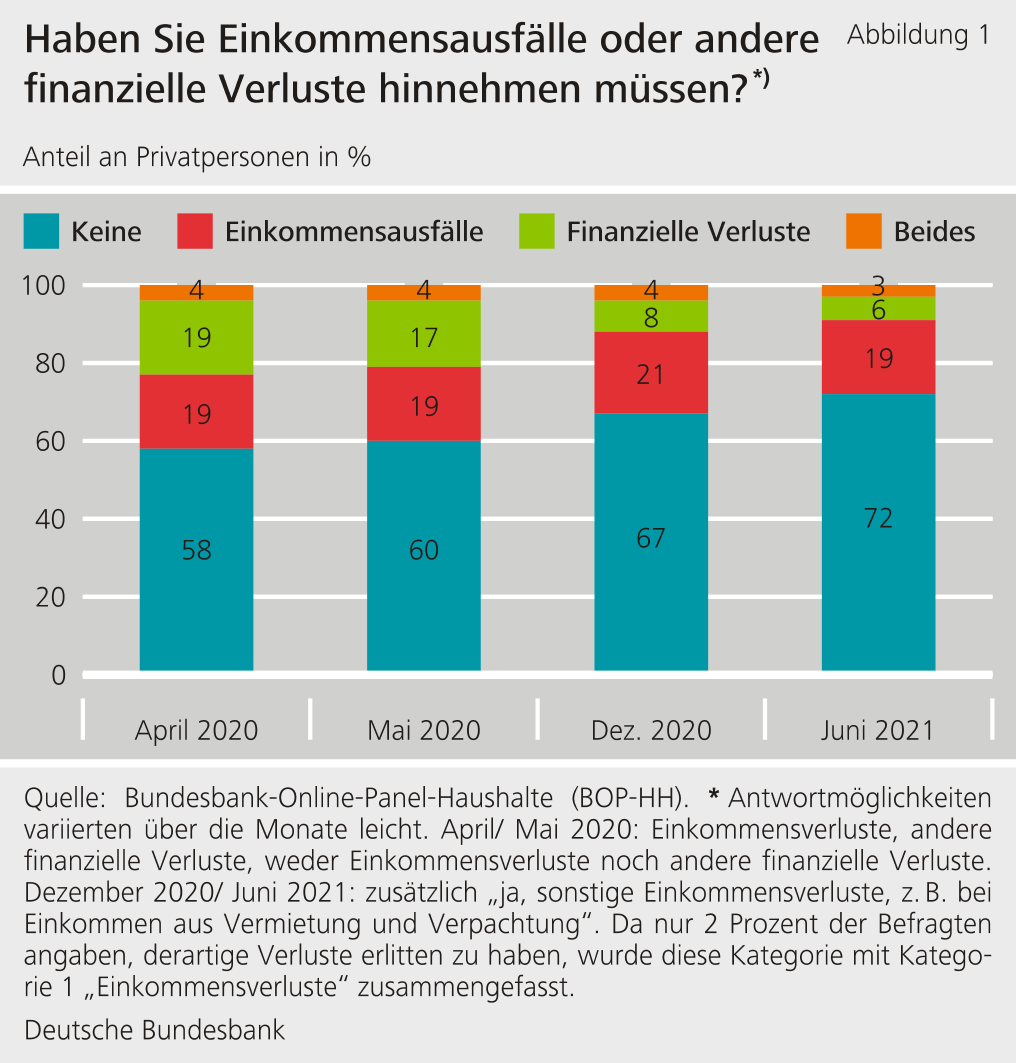

Mehr als 40 Prozent der Haushalte erlitten zu Beginn der Pandemie finanzielle Verluste

In der Umfrage hatten die Teilnehmer die Möglichkeit, Einkommensausfälle (d. h. Verluste im Lohn- und Gehaltseinkommen oder aus Vermietung und Verpachtung), sowie andere finanzielle Verluste (z. B. Kursverluste bei Aktien, Fonds, Wertpapieren) getrennt voneinander anzugeben. Welche Arten von finanziellen Verlusten zwischen dem Beginn der Pandemie im April 2020 und Juni 2021 nach Angaben der Befragten auftraten und wie sie sich im Zeitverlauf entwickelten, zeigt Abbildung 1. Zu Beginn der Pandemie berichteten über 40 Prozent aller befragten Personen im Alter von mindestens 16 Jahren in Deutschland, dass sie in irgendeiner Form finanzielle Verluste hinnehmen mussten. Etwa 19 Prozent aller Privatpersonen mussten nach eigener Auskunft lediglich Lohn- oder Gehaltseinbußen in Kauf nehmen, ebenfalls 19 Prozent hatten ausschließlich andere finanzielle Verluste (beispielsweise Kursverluste bei Wertpapieren) zu tragen, und 4 Prozent verbuchten Verluste in beiden Kategorien. Im weiteren Verlauf der Pandemie erholte sich die finanzielle Situation der Haushalte. So verringerte sich der Anteil der Privatpersonen, die Lohn- oder Gehaltseinbußen oder sonstige finanzielle Verluste während der Pandemie meldeten, von 42 Prozent (April 2020) auf 28 Prozent (Juni 2021).

Das lag vor allem daran, dass sich der Anteil der Privatpersonen verringerte, die von anderen finanziellen Verlusten als Einkommensausfällen berichteten. Der Anteil der Personen, die Einkommensausfälle angaben, blieb dagegen während der gesamten Pandemie nahezu konstant.

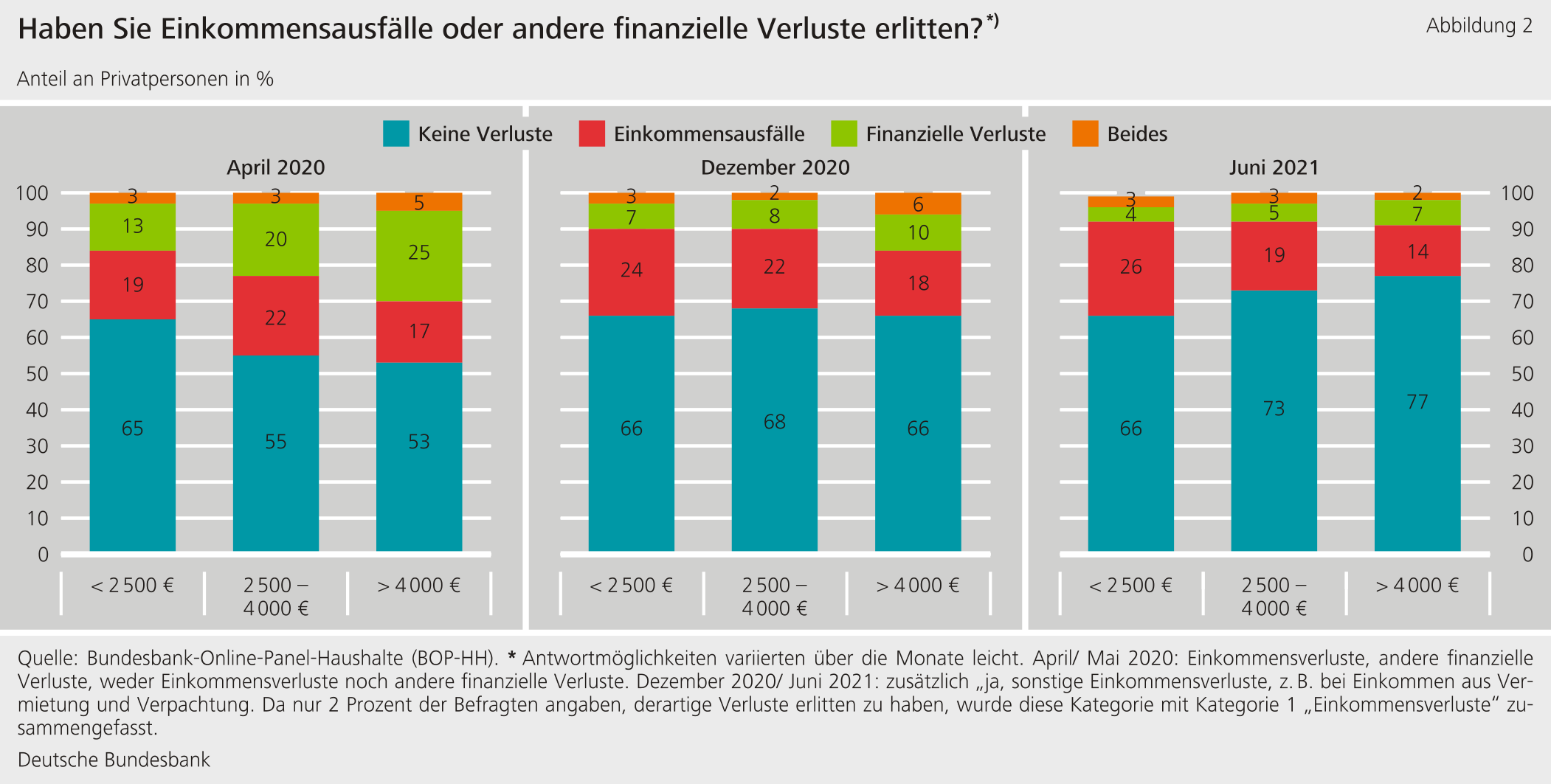

Haushalte mit niedrigem Einkommen erlitten häufiger Lohn- und Gehaltsausfälle

Zu Beginn der Pandemie meldeten Personen aus Haushalten mit hohem Nettoeinkommen eher Verluste bei Finanzanlagen, wie beispielsweise Kursverluste bei Aktien, Fonds und anderen Wertpapieren, als Lohn- und Gehaltseinbußen. Im Gegensatz dazu berichteten Personen aus Haushalten mit niedrigem Einkommen eher über Lohn- und Gehaltsausfälle (vgl. Abbildung 2). Der Anteil der Personen aus Haushalten mit niedrigerem Einkommen, die nach eigener Auskunft von Verlusten beim Lohn- und Gehaltseinkommen betroffen waren, hat sich in der Pandemie stetig erhöht. Andere finanzielle Verluste wurden zu Beginn der Pandemie am häufigsten von Haushalten mit hohem Einkommen gemeldet. Diese Haushalte konnten bis Juni 2021 allerdings auch die stärksten Verlustausgleiche verbuchen, was vermutlich vor allem auf die Erholung am Aktienmarkt zurückzuführen ist.

Neben dem Einkommen korreliert auch der Erwerbstatus, der Bildungsgrad oder das Alter der Befragten mit den berichteten Einkommensverlusten. Besonders stark betroffen waren demnach Teilzeitbeschäftigte und Personen, die ihre Arbeitsstelle verloren hatten, sowie Personen mit niedrigem Bildungsabschluss und Jüngere.

Wer finanzielle Verluste erlitten hat, passte seine Konsumpläne an

Einkommensverluste während der Pandemie haben Einfluss auf Einkommenserwartungen für die nahe Zukunft. Ob etwa Haushalte für die kommenden zwölf Monate mit einem Anstieg oder Rückgang des Nettoeinkommens ihre Haushalte rechnen, hängt laut den Ergebnissen der Befragung davon ab, inwieweit sie während der Pandemie finanzielle Verluste erlitten haben. Personen, die im Verlauf der Pandemie keinerlei finanzielle Einbußen zu beklagen hatten, erwarten im Mittel eher steigende Einkommen. Die pessimistischsten Erwartungen äußerten Personen, die bereits während der Pandemie Einkommenseinbußen und/oder andere finanzielle Verluste erlitten hatten.

Auf Basis der Umfrageergebnisse zeigt sich, dass sowohl tatsächliche als auch erwartete Einkommensverluste zu weniger Konsum führen. Das Konsumverhalten hängt überdies davon ab, ob die erlittenen Verluste ausgeglichen werden konnten oder nicht. Personen, die Lohn- und Gehaltseinbußen hinnehmen mussten und diese nicht ausgleichen konnten, schränkten oft ihre Ausgaben für größere Anschaffungen ein und sparten weniger. Im Januar 2022 berichten etwa 60 Prozent der Personen, die weitere Einkommenseinbußen erwarteten, dass sie weniger für größere Anschaffungen ausgeben wollen, und 45 Prozent planten Einsparungen bei alltäglichen Konsumgütern. Ferner beabsichtigen 70 Prozent der Befragten in dieser Gruppe, künftig gleich viel oder mehr zu sparen, um für weitere Verluste gewappnet zu sein.

Fazit

Die Analysen lassen darauf schließen, dass die Erfahrungen, die Personen während der Pandemie machten, für ihre künftigen Konsum- und Sparpläne von Bedeutung sind. Auch machten die Haushalte in Deutschland, abhängig von Einkommenssituation, Erwerbsstatus oder Bildungshintergrund, ganz unterschiedliche Erfahrungen während der Pandemie. Diese Ergebnisse könnten wichtige Implikationen für die langfristigen Auswirkungen der Corona-Pandemie auf die Konsum- und Sparentscheidungen privater Haushalte haben und sich damit auf die Transmission gelpolitischer Maßnahmen auswirken. Während die Analysen hier nur auf die Effekte während der Pandemie abstellen, zeigen einige Studien (Malmendier und Shen, 2018; Malmendier und Nagel, 2011), dass unerwartete Ereignisse, die Privatpersonen während einer Rezession erfahren, deren Konsum- und Investitionsverhalten noch weit in die Zukunft hinein beeinflussen können.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Referenzen

- Malmendier, U. und S. Nagel (2011), Depression babies: do macroeconomic experiences affect risk taking? The Quarterly Journal of Economics, Bd. 126(1), S. 373-416.

- Malmendier, U. und L. S. Shen (2018), Scarred consumption, Nr. w24696, National Bureau of Economic Research.

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein