Inflation – Lehren aus der Geschichte

Die möglichen Folgen von Inflation zeigen, wie wichtig es ist, dass der Wert des Geldes stabil bleibt.

Das deutsche Reich hatte während und nach den beiden Weltkriegen Erfahrungen mit Hyperinflation und verdeckter Inflation gemacht. In Westdeutschland waren die 70er Jahren eine Phase mit vergleichsweise hohen Inflationsraten.

Inflation und Hyperinflation in Deutschland 1914-23

In den Monaten der Hyperinflation des Jahres 1923 sank der Wert der deutschen Währung so schnell, dass vielerorts die Löhne täglich ausgezahlt wurden. Mit Tüten und Reisetaschen holten die Menschen die Scheine ab und drängten in die Geschäfte, um das Geld möglichst schnell gegen Waren einzutauschen. Da die Mark fast jeden Tag rapide an Wert verlor, erhöhten die Händler laufend ihre Preise. Viele von ihnen tauschten Waren und Dienstleistungen nur noch gegen Lebensmittel und Kohle oder schlossen ihre Geschäfte ganz. Es kam zu sozialen Spannungen.

Die Inflationspolitik begann mit dem Kriegsausbruch 1914: Reichsbanknoten wurden nicht mehr in Gold eingelöst, die Banknoten konnten nun statt durch Gold auch durch Staatsschuldpapiere gedeckt werden. Anstatt die Kriegskosten durch höhere Steuern zu finanzieren, verschuldete sich der Staat bei der Bevölkerung, und in zunehmendem Maß bei Reichsbank, die im Gegenzug immer mehr Banknoten in Umlauf brachte.

Bei Kriegsende 1918 stand die deutsche Regierung vor enormen finanziellen Problemen: Zu den Kriegsschulden im Inland in Form der ausgegebenen Kriegsanleihen kamen sehr hohe Sozialausgaben, um das politisch, sozial und wirtschaftlich zerrüttete deutsche Reich zu stabilisieren. Außerdem forderten die Siegermächte hohe Reparationen. Die Regierung nahm immer mehr Kredit bei der Reichsbank auf, die Reichsbank gab immer mehr Geld in Umlauf, ohne dass das Güterangebot in Deutschland im gleichen Maße gewachsen wäre. Die Folge waren massiv steigende Preise.

Als die galoppierende Inflation 1923 zur Hyperinflation wurde, verlor das Geld seine Funktion als allgemeines Zahlungs- und Wertaufbewahrungsmittel. Die Regierung leitete eine Währungsreform ein; im November 1923 wurde die Mark von der Rentenmark abgelöst. Die Inflation entwertete praktisch vollständig alle Geldschulden und Geldvermögen, die auf Mark gelautet hatten. Am meisten profitierte davon der Staat: Die gesamten deutschen Kriegsschulden in Höhe von 154 Milliarden Mark beliefen sich am Tag der Einführung der Rentenmark auf gerade einmal 15,4 Pfennige.

Verdeckte Inflation in Deutschland 1936-48

Im Zweiten Weltkrieg wurde die Kriegsführung durch die Staatsverschuldung bei der Notenbank und eine damit einhergehende starke Geldmengenausweitung finanziert. Preisstopps, Lohnfestsetzungen, Rationierungen und Bezugsscheine verhinderten, dass die Inflation sichtbar wurde. Trotzdem mündete die massive Geldentwertung 1948 in eine Währungsreform, bei der die D-Mark eingeführt und im Verhältnis 1 zu 10 gegen Reichsmark eingetauscht wurde. Sparer und Besitzer von Geldvermögen sahen sich zu einem guten Teil enteignet.

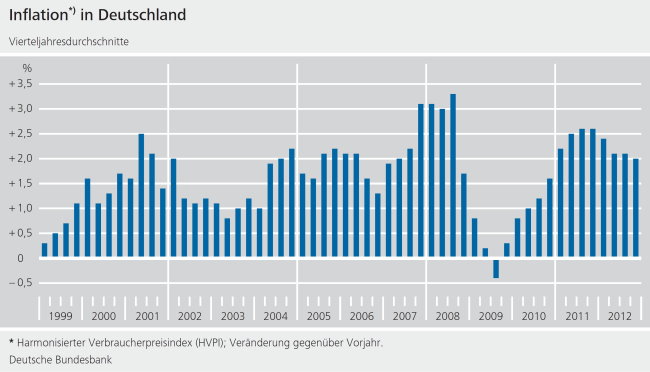

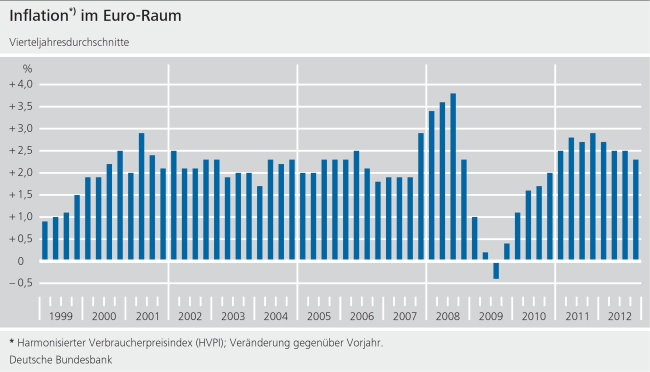

Die weltweite Inflation der 70er und 80er Jahre

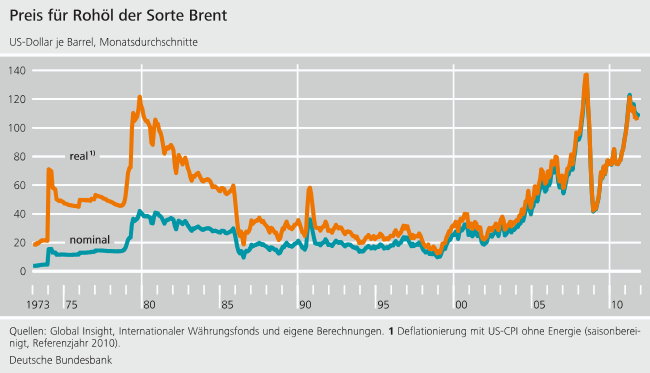

Von Anfang der 70er bis Mitte der 80er Jahre bewegte sich die Inflation in sämtlichen Industrieländern auf hohem Niveau. Dies hatte mehrere Ursachen: Bereits Mitte der 60er Jahre versuchte die US-Notenbank mit einer Niedrigzinspolitik das US-Haushaltsdefizit, das durch die Kosten des Vietnamkriegs und umfassende Sozialreformen zunehmend angestiegen war, zu finanzieren und die in der Rezession steckende Wirtschaft zu stimulieren. Die dadurch ausgelöste hohe Nachfrage nach Gütern und Dienstleistungen, führte zu steigenden Löhnen und Verbraucherpreisen.

Zudem ließen zwischen 1973 und 1981, insbesondere in den beiden Ölkrisen 1973/74 und 1979/80, zahlreiche Preisschocks bei Öl und Nahrungsmitteln die Inflationsraten immer wieder nach oben schnellen. Aufgrund steigender Inflationserwartungen und hoher Lohnforderungen der Gewerkschaften führten die einzelnen Schocks zu einer anhaltenden Inflation. Darüber hinaus verfolgten die Regierungen der Industriestaaten zu dieser Zeit ehrgeizige Beschäftigungsziele, weshalb die Geldpolitik während der gesamten 70er Jahre insbesondere in den USA expansiv ausgerichtet blieb.

Lehren aus der Geschichte