Monatsbericht: Bundesbank sieht Vorteile in Blockchain-Technologie

Die sogenannte Distributed Ledger Technology (DLT) ist Thema im aktuellen Monatsbericht der Bundesbank. Die Fachleute untersuchen das Potenzial der ursprünglich für die virtuelle Währung Bitcoin entwickelten Technologie für den Finanzsektor. Dabei analysieren sie insbesondere die Implikationen für den Zahlungsverkehr und die Wertpapierabwicklung.

Vorteile der neuen Technologie

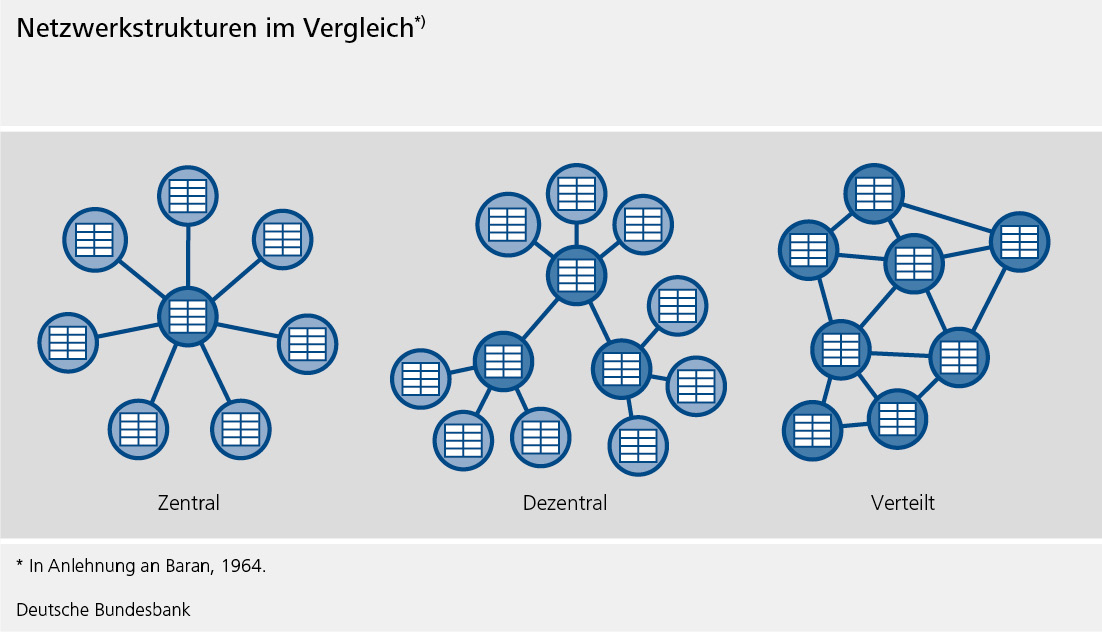

Bislang zeichnet sich die Abwicklung im Zahlungsverkehr meist durch eine zentrale Struktur aus. Hierbei kann nur eine einzige, als vertrauenswürdig angesehene Stelle Daten, zum Beispiel Kontostände, rechtsverbindlich ändern. Diese Stelle führt also das Kontenbuch. Bei dezentralen Netzwerkstrukturen hingegen liegt das Recht zur Datenfortschreibung bei mehreren Stellen, die jeweils Zugriff auf die Informationen haben. Die DLT nutzt dagegen eine verteilte Datenbank (oder auch Verteiltes Kontenbuch), die allen Teilnehmern eines Netzwerks eine gemeinsame Schreib-, Lese- und Speicherberechtigung erlaubt.

"Potenziell bietet die

DLT einige Vorteile durch die gemeinsame Datenhaltung, die Abstimmungsprozesse bei komplexen arbeitsteiligen Wertschöpfungsketten vermeiden kann"

, heißt es im Monatsbericht. Weitere Vorteile der Technologie könnten unter anderem eine höhere Transparenz und gegebenenfalls mehr Sicherheit vor Cyberangriffen sein. Schließlich könnte die Abwicklung fortgeführt werden, selbst wenn zum Beispiel ein Knoten ausfiele oder blockiert würde. Demgegenüber stünden aber Herausforderungen. Dazu gehörten unter anderem die Wahrung der Vertraulichkeit, die gerade für die Bekämpfung von Geldwäsche notwendige Identifizierbarkeit und die Frage, wie und durch wen die Entsprechung der auf der Blockchain transferierten Werte zur realen Welt sichergestellt werden kann. Bei Bitcoin, dem noch immer bekanntesten DL-Netzwerk, spiele der reale Bezug keine Rolle, denn Bitcoins seien rein virtuell und hätten außerhalb der Blockchain keine Existenz. Auf diesen Erkenntnissen aufbauend analysiert der Bericht das Potenzial der Technologie für die einzelnen Bereiche des Finanzsektors.

Einsatz im Zahlungsverkehr

Einen breiten Einsatz der DLT im Individual- und Massenzahlungsverkehr halten die Bundesbank-Fachleute demnach beim gegenwärtigen Stand der Technik für eher unwahrscheinlich. Insbesondere beim Zahlungsverkehr innerhalb des Euroraums seien Systeme im Einsatz, die für einen schnellen Übertrag von Geldern optimiert seien, wenig Abstimmungsbedarf verursachten und auch Millionen von Transaktionen pro Tag problemlos verarbeiten könnten.

Trotz dieser möglichen Vorteile der neuen Technologie für den Zahlungsverkehr sehen die Expertinnen und Experten der Bundesbank deren Einsatz mit großen Herausforderungen verbunden. Denn in der Finanzindustrie sind besondere Bedingungen zu berücksichtigen. So müssten Zahlungen beispielsweise sofort endgültig werden, während bei dezentralen Systemen erst Abstimmungsprozesse zwischen den Teilnehmern durchgeführt werden müssen. Die DLT müsse deshalb vor allem in ihrer Bitcoin-Ausprägung erheblich modifiziert werden, um sie an die Bedürfnisse des Finanzsektors anzupassen, so die Fachleute.

Wertpapierabwicklung einfacher gestalten

Des Weiteren beschäftigen sie sich mit dem Potenzial der DLT für die Wertpapierabwicklung. Im Vergleich zum Zahlungsverkehr sei die Zahl der beteiligten Stellen in der herkömmlichen Abwicklung ungleich größer und diverser. Zu diesen gehörten unter anderem Wertpapierhändler, Börsen oder Clearinghäuser. Angesichts der Komplexität, des hohen Abstimmungsbedarfs und der Fehleranfälligkeit manueller Prozesse könne die DLT Vorteile bringen. Denn sie ermögliche es, die Wertpapierabwicklung technisch in wenigen Schritten zusammenzufassen. "Bei übereinstimmender Erklärung zweier Beteiligter auf dem DL könnte der Eintrag in das verteilte Kontenbuch als Handelsabschluss, Clearing, Abwicklung und Buchhaltung zugleich interpretiert werden"

, schreiben die Fachleute. Zudem könnten alle Beteiligten auf die gleiche Datenbasis zurückgreifen. Es sei jedoch derzeit nicht klar, inwieweit die DLT auch im Hinblick auf Sicherheit, Effizienz, Kosten und Geschwindigkeit Vorteile gegenüber der heutigen Technik biete, so die Expertinnen und Experten.

Ausgabe von digitalem Zentralbankgeld

Die Bundesbank-Fachleute setzen sich auch mit der Frage auseinander, ob bei der Nutzung von DLT auch digitales Zentralbankgeld bereitgestellt werden könnte. Die Auswirkungen digitalen Zentralbankgelds hängen wesentlich von seiner konkreten Gestaltung ab, heißt es dazu. Die wohl wichtigste Frage dabei sei, ob auch Nichtbanken Zugang zu digitalem Zentralbankgeld erhalten sollten. Die Folgen eines solchen digitalen Zentralbankgeldes für Geldpolitik, Finanzstabilität, Bankenstruktur und Geschäftsmodelle seien aber schwer abzuschätzen, weshalb eine Einführung auf absehbare Zeit unrealistisch erscheine, heißt es in dem Bericht. In den gegenwärtigen Zahlungssystemen bestehen die Marktteilnehmer bei größeren Beträgen auf die Abwicklung in Zentralbankgeld. Dieses existiert bislang in Form von Sichtguthaben bei der Notenbank oder als Bargeld in Form von Banknoten und Münzen.

Forschungsprojekt von Bundesbank und Deutsche Börse

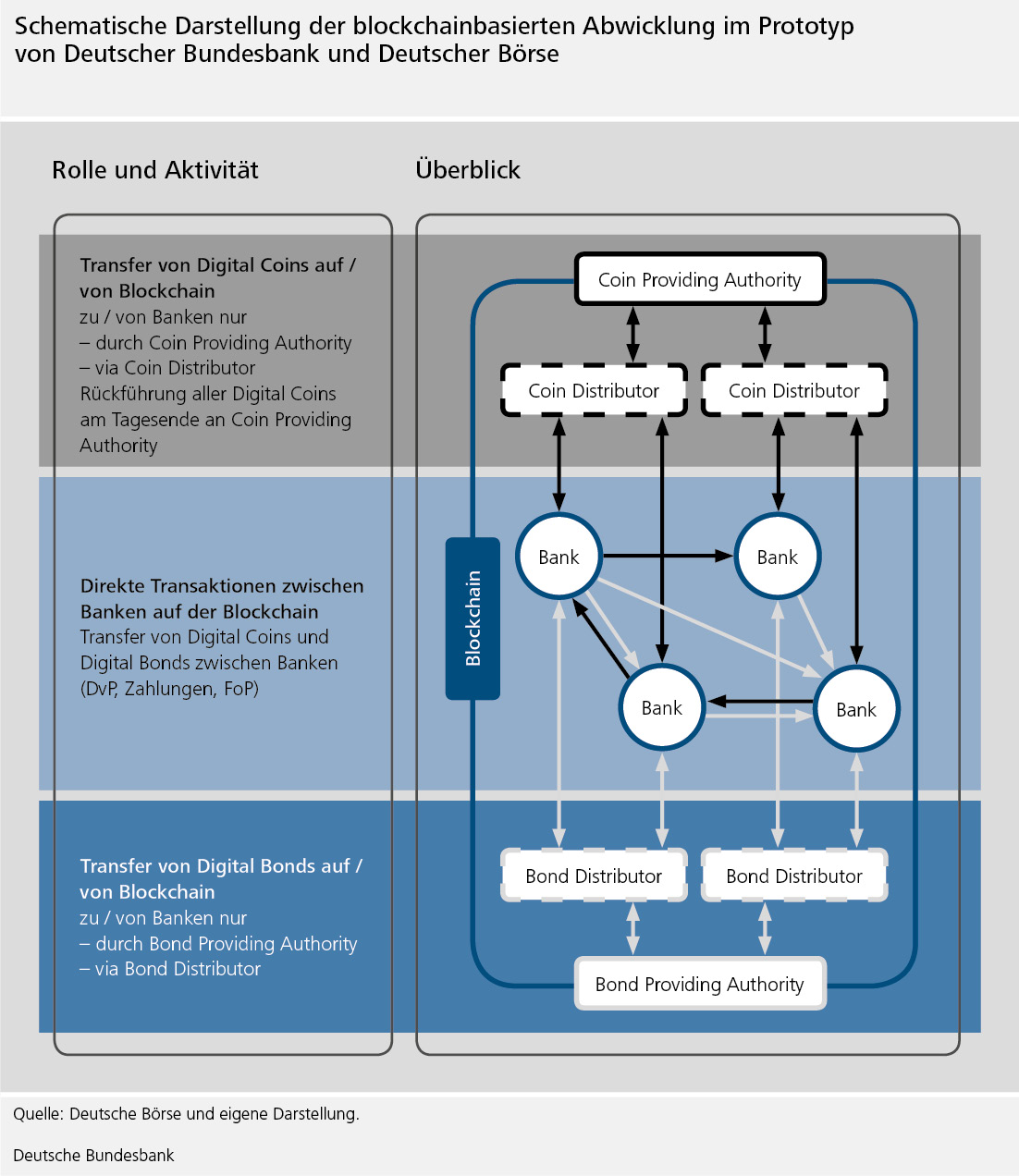

Dass sich die Bundesbank mit der DLT auseinandersetzt, geht auf ihren besonderen gesetzlichen Sorgeauftrag zurück. Nach diesem entwickelt und betreibt sie Zahlungs- und Abwicklungssysteme und hat eine Katalysatorenrolle für die Weiterentwicklung des Zahlungsverkehrs. Zudem überwacht sie die Stabilität von Systemen und Instrumenten im Zahlungsverkehr und in den Abwicklungssystemen. Im Rahmen ihrer Analyse der Blockchain-Technologie experimentiert die Bundesbank zusammen mit der Deutschen Börse an einem gemeinsam entwickelten Prototyp.