Monatsbericht: Wie die Klimapolitik Aktienkurse beeinflusst

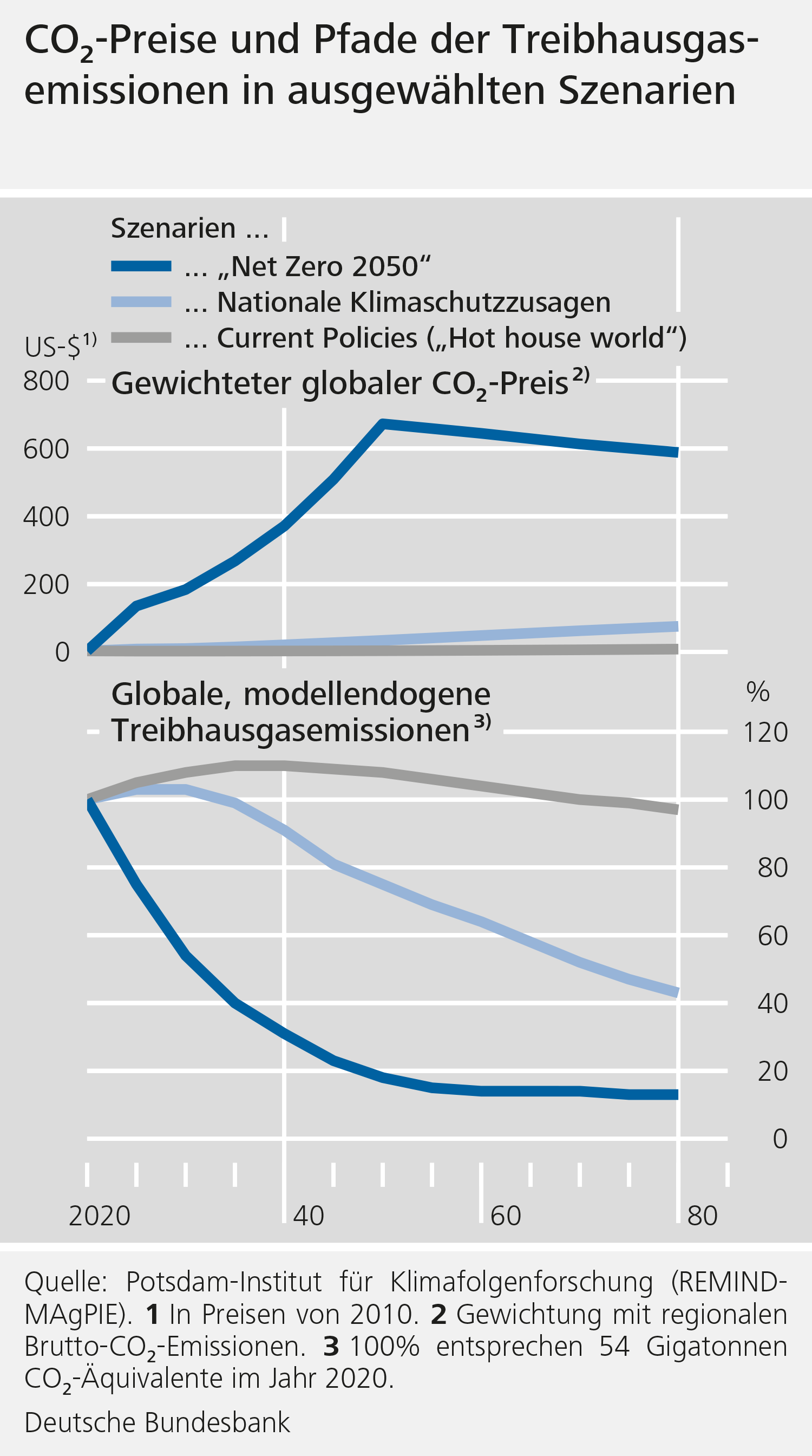

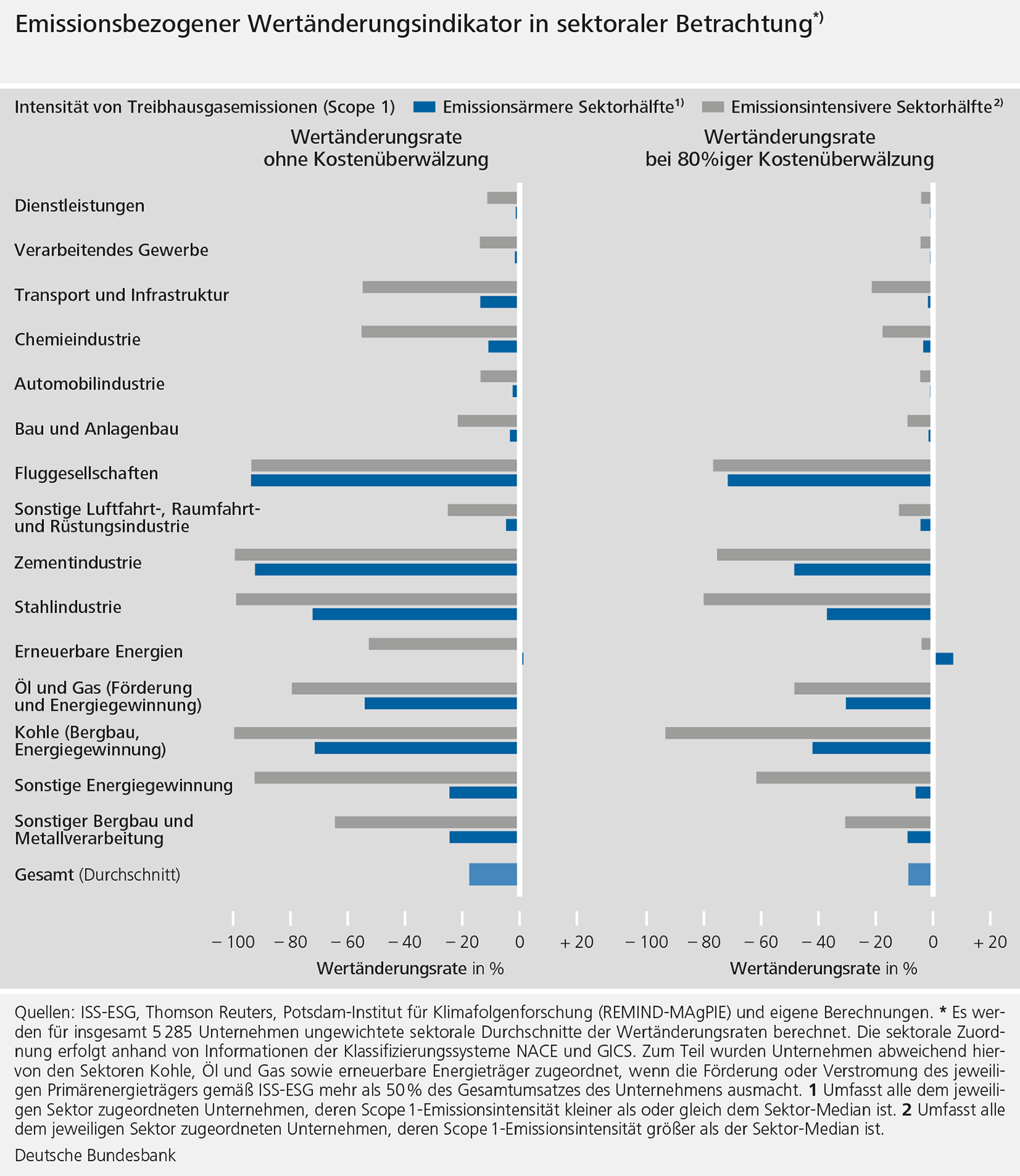

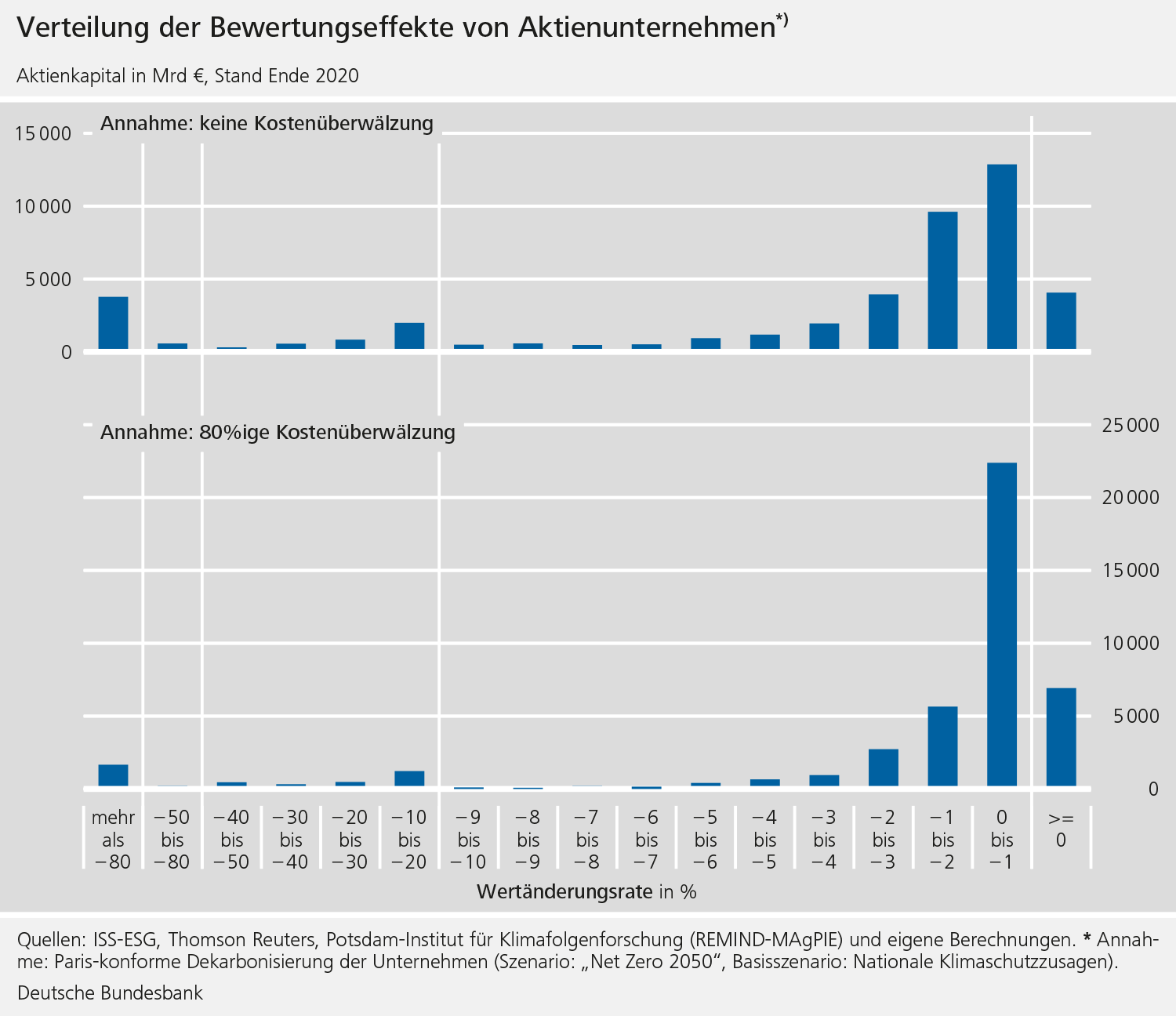

Die in den Analysen betrachteten 5.285 Aktiengesellschaften sind laut Bericht in 75 Ländern aus verschiedenen Weltregionen angesiedelt und produzieren dort unter den jeweiligen Klimaschutzpolitiken. Sie vereinen zusammen mehr als die Hälfte der globalen Aktienmarktkapitalisierung und sind für 17 bis 20 Prozent der globalen Treibhausgasemissionen verantwortlich. Für die Berechnungen wurden die Unternehmen – und die ihnen zuzurechnenden Emissionen – jeweils einer von zwölf Regionen zugeordnet, in der die Muttergesellschaft ihren Sitz hat.

Großteil der Unternehmen muss nur geringe Verluste hinnehmen

Das Ergebnis ihrer Analysen: Bei Paris-konformer Dekarbonisierung und entsprechend stark steigenden CO2-Preisen muss ein Großteil der betrachteten Unternehmen nur mit geringen emissionsbezogenen Wertverlusten rechnen. Zugleich erleide in diesem Szenario „gut ein Zehntel der Kapitalisierung – 4,7

Billionen Euro oder 15 Prozent aller Unternehmen – Verluste über 50 Prozent des Unternehmenswertes“

, schreiben die Fachleute. 78 Prozent der Aktienmarktkapitalisierung blieben hingegen von emissionsbezogenen Verlusten von mehr als 4 Prozent verschont.

Hohe Werteinbußen würden insbesondere die Aktienunternehmen erleiden, die im Verhältnis zu den erwarteten Dividenden hohe Kosten aus ihren verbleibenden Treibhausgasemissionen tragen müssen. Von Verlusten stark betroffen seien etwa Unternehmen mit einem Geschäftsschwerpunkt auf fossilen Energieträgern. „Für diese Unternehmen kann es auch bei einer Paris-konformen Emissionsverringerung zu einem Stranden kommen“

, heißt es in dem Bericht. Von einem sogenannten Stranden eines Vermögenswertes vor dem Ende seiner – zum Investitionszeitpunkt erwarteten – ökonomischen Nutzungsdauer wird dann gesprochen, wenn ein Vermögenswert keinen wirtschaftlichen Ertrag mehr erzielen kann und damit einen kompletten Wertverlust erleidet.

Regionaler CO₂-Preis ist entscheidend

„Klimabezogene Wertänderungen und die Frage eines klimabezogenen Strandens bestimmter Vermögenswerte dürften in Zukunft eine wichtige Rolle an den Finanzmärkten spielen“,

schreiben die Fachleute. Mit Blick auf einen „grünen“ Strukturwandel beziehungsweise den Übergang in eine Niedrigkarbonökonomie könne ein Stranden bestimmter Geschäftsmodelle aber erforderlich sein, wenn es darum gehe, dass an den Finanzmärkten die Mittel für notwendige Investitionen effizient eingesetzt werden.

Fußnoten: