April-Ergebnisse der Umfrage zum Kreditgeschäft (Bank Lending Survey) in Deutschland

- Die realwirtschaftlichen Folgen der Covid-19-Pandemie und die Unsicherheit im Hinblick auf die künftige Entwicklung schlagen sich in Deutschland sowohl in der Kreditangebotspolitik der Banken als auch in der Kreditnachfrage nieder.

- So verschärften die im Rahmen des Bank Lending Survey (BLS) befragten deutschen Banken im ersten Quartal 2020 ihre Kreditangebotspolitik in allen erfragten Kreditsegmenten.

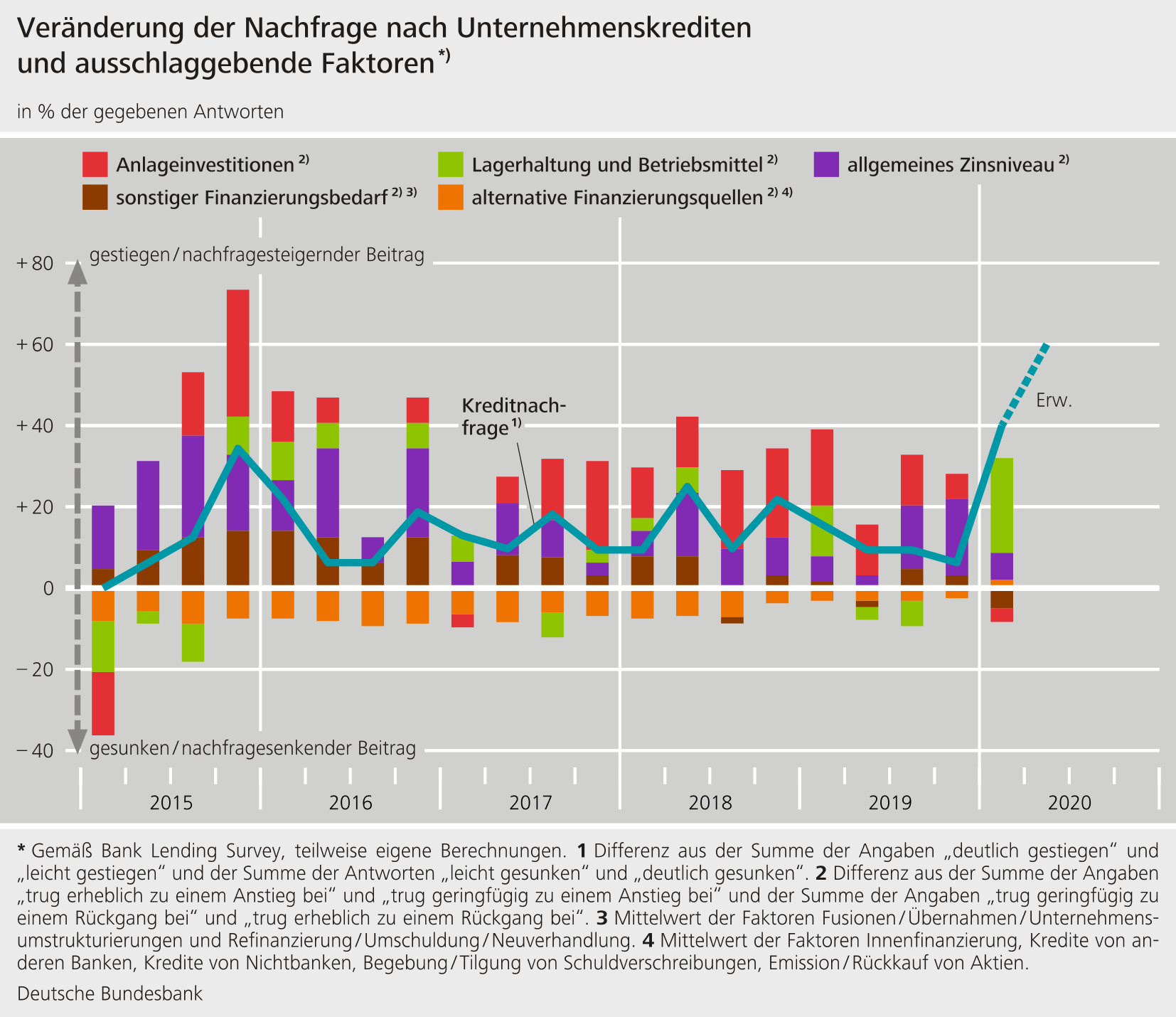

- Zudem nahm die Kreditnachfrage der Unternehmen, die für die Überbrückung von Liquiditätsengpässen einen erhöhten Finanzierungsbedarf haben, deutlich zu. Für das zweite Quartal zeichnet sich ein noch kräftigerer Nachfrageanstieg insbesondere von kleineren und mittleren Betrieben nach kurzfristigen Darlehen ab.

- Das erweiterte Programm zum Ankauf von Vermögenswerten des Eurosystems (APP) belastete erneut die Ertragslage der Banken. Vom APP und dem Pandemic Emergency Purchase Programme (PEPP) erwarten die Banken in den kommenden sechs Monaten neben der Ertragsbelastung eine Verbesserung ihrer Liquiditätsposition.

- Der negative Zinssatz der Einlagefazilität trug erneut zum Rückgang des Zinsergebnisses der Banken bei. Das zweistufige System der Verzinsung der Überschussliquidität wirkte sich dagegen positiv auf das Zinsergebnis aus.

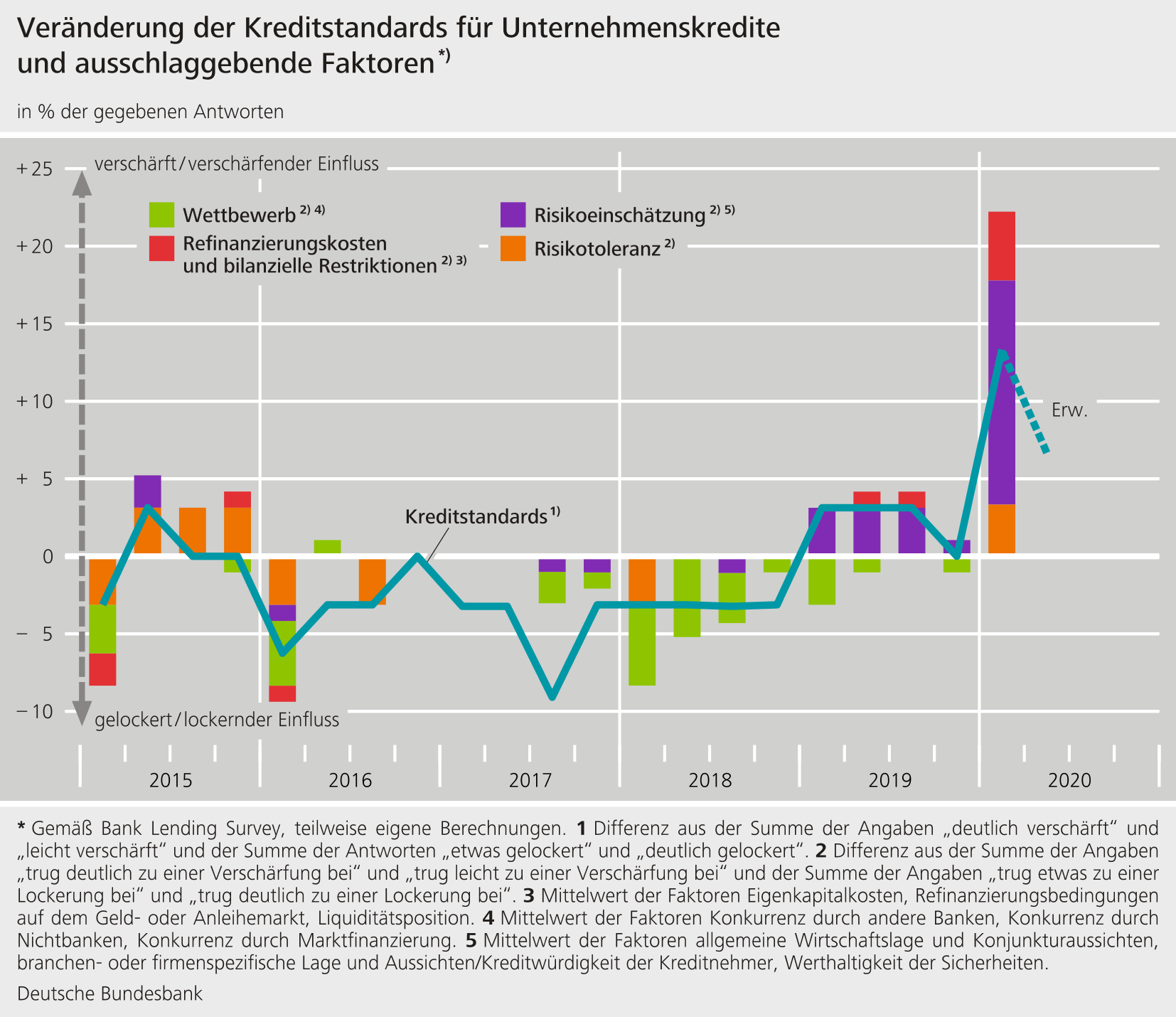

Die Umfrage zum Kreditgeschäft (Bank Lending Survey) erfasst drei Kreditsegmente: Unternehmenskredite, Wohnungsbaukredite an private Haushalte, sowie Konsumentenkredite und sonstige Kredite an private Haushalte. Die befragten Banken verschärften die Kreditrichtlinien (d. h. die internen Richtlinien oder Kriterien einer Bank für die Gewährung von Krediten) im Unternehmenskreditgeschäft (Nettoanteil von +13 %) insbesondere im Bereich der Kreditvergabe an große Unternehmen. Auch die Kreditvergaberichtlinien bei den Konsumentenkrediten und sonstigen Krediten (Nettoanteil +10 %) und den privaten Wohnungsbaufinanzierungen wurden gestrafft (Nettoanteil von +3 %). Für die kommenden drei Monate planen die Banken weitere Straffungen in allen erfragten Bereichen.

{kind=link}

{kind=link}

Die April-Umfrage enthielt zusätzliche Fragen zu den Refinanzierungsbedingungen der Banken und zu den Auswirkungen des erweiterten Programms zum Ankauf von Vermögenswerten des Eurosystems einschließlich des Pandemic Emergency Purchase Programme (PEPP). Daneben wurde nach den Effekten des negativen Zinssatzes der Einlagefazilität des Eurosystems gefragt. Diese Frage wurde in dieser Runde erstmalig um eine Frage zu den Auswirkungen des zweistufigen Systems der Verzinsung der Überschlussliquidität ergänzt. Zum zweiten Mal enthielt die Umfrage Fragen zu den gezielten längerfristigen Refinanzierungsgeschäften III (GLRG III) des Eurosystems.

Die deutschen Banken berichteten vor dem Hintergrund der Lage an den Finanzmärkten von einer im Vergleich zum Vorquartal schlechteren Refinanzierungssituation. Das erweiterte Ankaufprogramm des Eurosystems belastete weiterhin über ein verschlechtertes Zinsergebnis ihre Ertragslage. Die Belastung schätzten die Banken aber schwächer ein als in der vorherigen Befragung. Das Ankaufprogramm beeinflusste nur das Kreditvolumen bei Wohnungsbaukrediten positiv. Vom APP und PEPP erwarten die Banken in den kommenden sechs Monaten eine deutliche Verbesserung ihrer Liquiditätsposition und der Finanzierungsbedingungen am Markt. Der negative Zinssatz der Einlagefazilität trug erneut zu einem Rückgang des Zinsergebnisses der Banken bei, auch durch die niedrigeren Kreditzinsen. Das zweistufige System der Verzinsung der Überschussliquidität schwächte den negativen Ertragslageeffekt jedoch ab. Gleichzeitig stieg für sich genommen das Kreditvolumen in allen Geschäftsfeldern erneut. Am GLRG III im März 2020 nahmen drei Banken aus der deutschen Stichprobe teil, vorwiegend aufgrund von Profitabilitätsüberlegungen. Die Banken gaben an, die aufgenommenen Mittel in erster Linie für die Kreditvergabe und die Liquiditätshaltung im Eurosystem verwendet zu haben. An künftigen Geschäften würden die befragten Banken vor allem wegen der attraktiven Ausgestaltung der GLRG III teilnehmen und um künftige Finanzierungsengpässe zu vermeiden. Die GLRG III hatten keine Auswirkungen auf die Kreditvergabepolitik der Banken.

Die viermal im Jahr durchgeführte Befragung zum Kreditgeschäft fand in der Zeit vom 19. März bis zum 3. April 2020 statt. An der Umfrage nahmen in Deutschland 34 Banken teil. Die Rücklaufquote lag bei 94 %.