Geldvermögensbildung und Außenfinanzierung in Deutschland im ersten Quartal 2025 Sektorale Ergebnisse der gesamtwirtschaftlichen Finanzierungsrechnung

- Private Haushalte schichten weiterhin ihre Einlagen zugunsten kurzfristiger Einlagearten um

- Reale Rendite entlang der gesamten Vermögensverteilung weiter rückläufig

- Außenfinanzierung der nichtfinanziellen Unternehmen steigt auf 56 Milliarden Euro

Geldvermögen der privaten Haushalte bewegt sich seitwärts

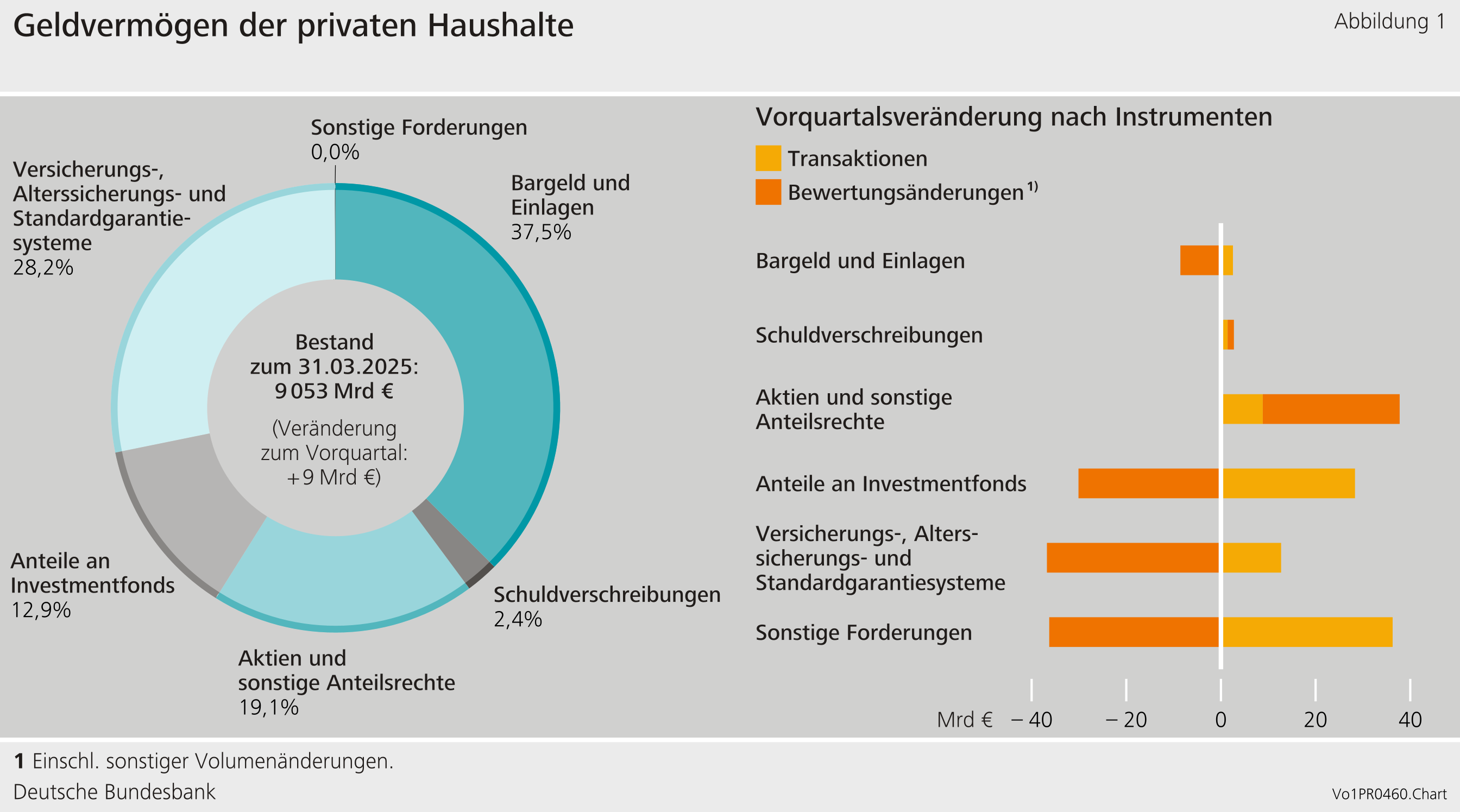

Das Geldvermögen der privaten Haushalte in Deutschland ist im ersten Quartal 2025 nur leicht gestiegen und lag zum Quartalsende bei 9.053 Milliarden Euro. Im Vergleich zum Vorquartal entspricht dies einem Zuwachs von 9 Milliarden Euro. Hierbei bauten die privaten Haushalte ihre Forderungen um 90 Milliarden Euro auf, mussten jedoch Bewertungsverluste in Höhe von 82 Milliarden Euro hinnehmen. Das Nettogeldvermögen blieb mit 6.913 Milliarden Euro nahezu unverändert.

Nach einem starken Aufbau von Bargeld und Sichteinlagen in Höhe von 65 Milliarden Euro im Vorquartal wurden Bargeld und Sichteinlagen im ersten Quartal 2025 noch um 17 Milliarden Euro aufgebaut. Per saldo abgebaut wurden Spareinlagen und Sparbriefe (um 8 Milliarden Euro) sowie Termineinlagen (um 7 Milliarden Euro). Die privaten Haushalte schichteten weiterhin ihre Mittel von länger laufenden, höherverzinsten Einlagen zu sehr liquiden kurzfristigen Einlagen um. Die anhaltend hohe Präferenz für sehr liquide kurzfristige Einlagen dürfte auf die erhöhte wirtschaftliche Unsicherheit und sinkende Zinsen zurückzuführen sein. So haben sich die Renditedifferenzen zwischen den Einlagearten im Gefolge der geldpolitischen Leitzinssenkungen verringert.

Schuldverschreibungen wurden in Höhe von 1 Milliarde Euro gekauft, nach einem Abbau von 7 Milliarden im Vorquartal. Auch Aktien und sonstige Anteilsrechte wurden wieder verstärkt gekauft. Hier lag der Forderungsaufbau bei 9 Milliarden Euro, davon gingen 4 Milliarden Euro auf börsennotierte Aktien des Auslands zurück. Börsennotierte Aktien inländischer Emittenten wurden hingegen im Wert von 2 Milliarden Euro verkauft.

Der starke Forderungsaufbau des Vorquartals bei den Investmentfondsanteilen setzte sich mit 28 Milliarden Euro leicht abgeschwächt fort. Zwar sank der auf den Erwerb von Geldmarktfondsanteilen entfallende Anteil gegenüber dem Vorquartal auf 7 Milliarden Euro, im längerfristigen Vergleich blieb das Niveau des Erwerbs jedoch hoch.

Im Berichtsquartal zeigten sich deutliche Unterschiede zwischen den Bewertungen einzelner Anlageklassen. Während die Haushalte bei börsennotierten Aktien und sonstigen Anteilsrechten Bewertungsgewinne von 29 Milliarden Euro erzielten, erlitten sie bei den Anteilen an Investmentfonds Bewertungsverluste von 30 Milliarden Euro. Diese Verluste waren auch auf Devisenkursänderungen zurückzuführen. Weitere 37 Milliarden Euro an Bewertungsverlusten entfielen auf Versicherungs- und Pensionsansprüche.[1]

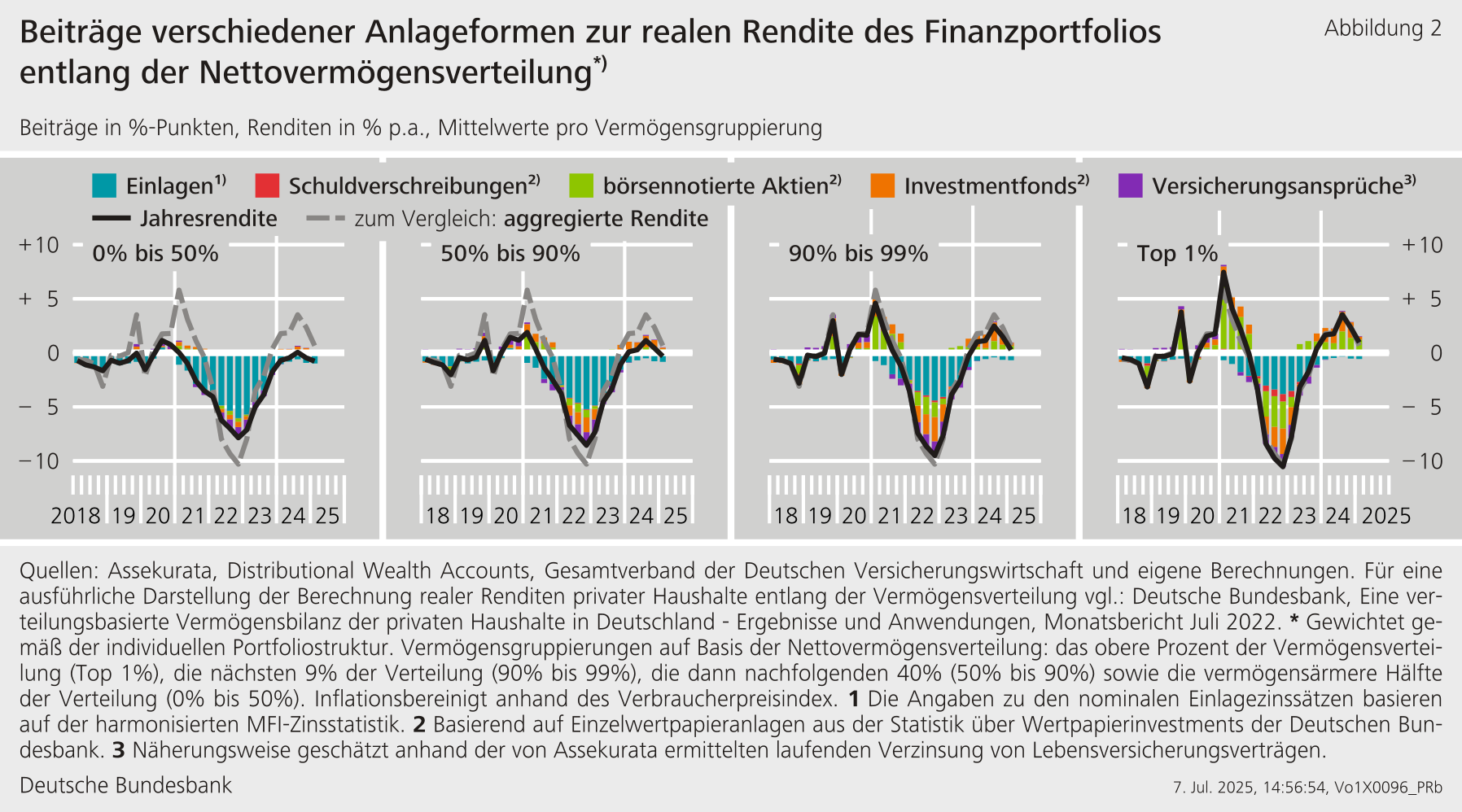

Reale Rendite des Geldvermögens entlang der Nettovermögensverteilung unterschiedlich

Die reale, also inflationsbereinigte, Gesamtrendite des Geldvermögens bildet die tatsächlich erzielte Rendite der privaten Haushalte ab. Mit der verteilungsbasierten Vermögensbilanz (Distributional Wealth Accounts: DWA) stellt die Bundesbank zusätzliche Daten zur Vermögensverteilung der privaten Haushalte zur Verfügung.[2] Unter Berücksichtigung der individuellen und periodengenauen Struktur des Geldvermögens stellt Abbildung 2 die reale Gesamtrendite des Finanzportfolios entlang der Nettovermögensverteilung dar.

Eine Betrachtung von vier Vermögensgruppen zeigt, dass die im Schnitt erzielbaren realen Renditen über alle Gruppen hinweg zuletzt insgesamt rückläufig waren.[3] Allerdings konnten positive Beiträge von Kapitalmarktanlagen insbesondere bei den vermögendsten 10 Prozent der Haushalte den Rückgang dämpfen. Dies prägt die reale Gesamtrendite des Finanzportfolios entscheidend. Die vermögensärmere Hälfte der Verteilung hält hingegen ihr Geldvermögen nahezu ausschließlich in den risikoarmen Anlageformen Einlagen und Versicherungsansprüche. Da die Rendite auf diese beiden Anlageinstrumente weiterhin schwach ausfiel, war auch die Gesamtrendite entsprechend gering und negativ. Über alle Haushalte hinweg betrachtet fiel die aggregierte reale Gesamtrendite im ersten Quartal 2025 auf unter 1 Prozent, wobei lediglich Aktien und Investmentfondsanteile nennenswert positiv beitrugen. Eine negative reale Rendite auf Einlagen wirkte weiterhin dämpfend.

Wenig Bewegung bei Verbindlichkeiten der privaten Haushalte

Die Verbindlichkeiten der privaten Haushalte erhöhten sich im ersten Quartal 2025 leicht um 4 Milliarden Euro auf insgesamt 2.140 Milliarden Euro. Die geringe Zunahme resultierte hauptsächlich aus einer weiterhin niedrigen Kreditaufnahme von 5 Milliarden Euro. Aufgrund des gestiegenen nominalen Bruttoinlandsprodukts sank die Verschuldungsquote dennoch um 0,2 Prozentpunkte auf 49,4 Prozent.[4]

Insgesamt bewegte sich das Nettogeldvermögen der privaten Haushalte weitgehend seitwärts und stieg leicht um 5 Milliarden Euro auf 6.913 Milliarden Euro.

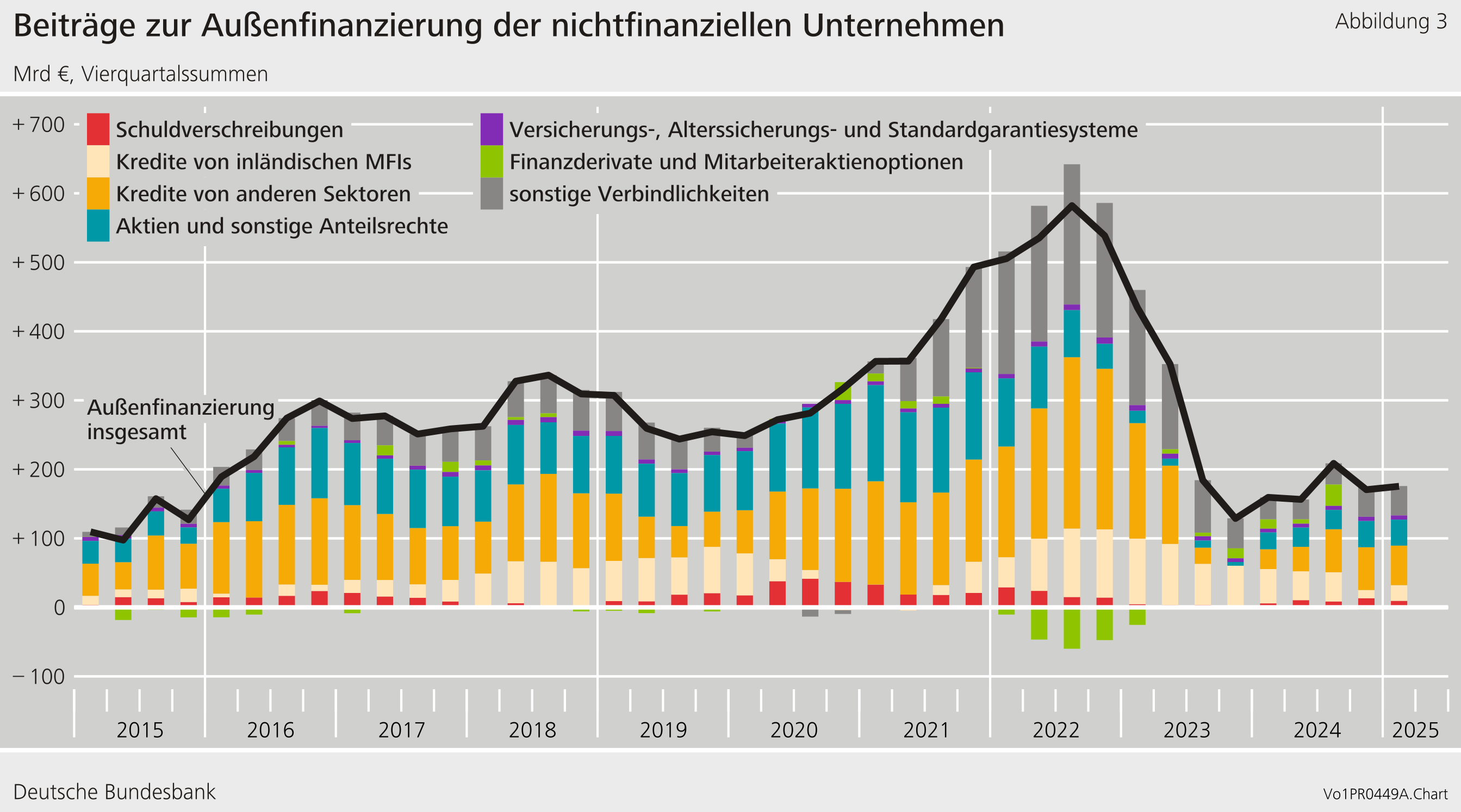

Außenfinanzierung der nichtfinanziellen Unternehmen erholt sich nach dem schwachen Vorquartal

Die Außenfinanzierung nichtfinanzieller Unternehmen erholte sich im ersten Quartal 2025 und stieg um 35 Milliarden Euro auf 56 Milliarden Euro. Die Kreditaufnahme stieg deutlich auf 31 Milliarden Euro, nach minus 1 Milliarde Euro im Vorquartal. Damit bewegte sich die Kreditaufnahme wieder im Rahmen der Quartale vor dem Vorquartal.

Schuldverschreibungen wurden per saldo in Höhe von 3 Milliarden Euro emittiert. Es wurden somit zum ersten Mal seit dem zweiten Quartal 2024 wieder mehr Schuldverschreibungen emittiert als getilgt.

Die Emission von Aktien und sonstigen Anteilsrechten blieb mit 10 Milliarden Euro vergleichsweise stabil, nach 7 Milliarden Euro im Vorquartal.

Auf Jahressicht, basierend auf gleitenden Vierquartalssummen, nahm die Außenfinanzierung gegenüber dem Vorquartal leicht zu, zeigte aber weiterhin wenig Dynamik.

Die Verbindlichkeiten der nichtfinanziellen Unternehmen stiegen zum Ende des ersten Quartals 2025 deutlich um 183 Milliarden Euro auf 11.780 Milliarden Euro. Neben der sich normalisierenden Außenfinanzierung waren hierfür Bewertungseffekte in Höhe von 128 Milliarden Euro verantwortlich, wobei diese überwiegend auf die emittierten Anteilsrechte entfielen. Hiermit ergab sich ein Anstieg der Verschuldungsquote von 67,3 auf 67,6 Prozent.[5]

Das Geldvermögen der nichtfinanziellen Unternehmen stieg um 136 Milliarden Euro und lag zum Ende des Berichtsquartals bei 8.968 Milliarden Euro. Damit sank das Nettogeldvermögen der nichtfinanziellen Unternehmen auf minus 2.812 Milliarden Euro.

Aufgrund zwischenzeitlich durchgeführter Revisionen der gesamtwirtschaftlichen Finanzierungsrechnung sowie der Volkswirtschaftlichen Gesamtrechnungen sind die Angaben dieser Pressenotiz nicht mit denen früherer Pressenotizen vergleichbar.

Fußnoten:

- Die Berechnung der versicherungstechnischen Rückstellungen der privaten Haushalte beruht methodisch auf dem Solvency-II-Meldewesen, welches zur Ermittlung/Bewertung die Discounted-Cashflow-Methode anwendet: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:02009L0138‑20190113. Die maßgebliche Zinsstruktur für die Abzinsung versicherungstechnischer Rückstellungen in Solvency II wird dabei von der EIOPA monatsgenau festgelegt. Zu jedem Bewertungsstichtag müssen die Rückstellungen aller bestehenden Verträge mit den aktuellsten Zinssätzen bewertet werden. Durch diese Form der Marktpreisbewertung werden die versicherungstechnischen Rückstellungen nach Solvency II deutlich vom aktuellen Zinsumfeld beeinflusst. Hierdurch sind in einzelnen Quartalen stärkere Bewertungseffekte möglich.

- Das Finanzportfolio gemäß DWA umfasst folgende Anlageformen: Einlagen, Schuldverschreibungen, börsennotierte Aktien, Anteile an Investmentfonds und Versicherungsansprüche (Lebensversicherungen und private Altersvorsorge). Für weiterführende Informationen zu den DWAvgl. auch: https://www.bundesbank.de/de/statistiken/gesamtwirtschaftliche-rechenwerke/vermoegensbilanzen#tar-2

- Konkret wird zwischen vier Vermögensgruppierungen unterschieden: das obere Prozent der Nettovermögensverteilung (Top 1 %), die nächsten 9 % der Verteilung (90 % bis 99 %), die dann nachfolgenden 40 % (50 % bis 90 %) sowie die vermögensärmere Hälfte der Nettovermögensverteilung (0 % bis 50 %). Das Nettovermögen ergibt sich dabei als Differenz zwischen dem Gesamtvermögen (Finanzportfolio zuzüglich Immobilien und Betriebsvermögen) und den Verbindlichkeiten (Wohnungsbaukredite und übrige Kredite).

- Die Verschuldungsquote entspricht der Verschuldung im Verhältnis zum nominalen Bruttoinlandsprodukt (gleitende Vierquartalssumme).

- Das Finanzportfolio gemäß DWA umfasst folgende Anlageformen: Einlagen, Schuldverschreibungen, börsennotierte Aktien, Anteile an Investmentfonds und Versicherungsansprüche (Lebensversicherungen und private Altersvorsorge). Für weiterführende Informationen zu den DWAvgl. auch: https://www.bundesbank.de/de/statistiken/gesamtwirtschaftliche-rechenwerke/vermoegensbilanzen#tar-2