Januar-Ergebnisse der Umfrage zum Kreditgeschäft (Bank Lending Survey) in Deutschland

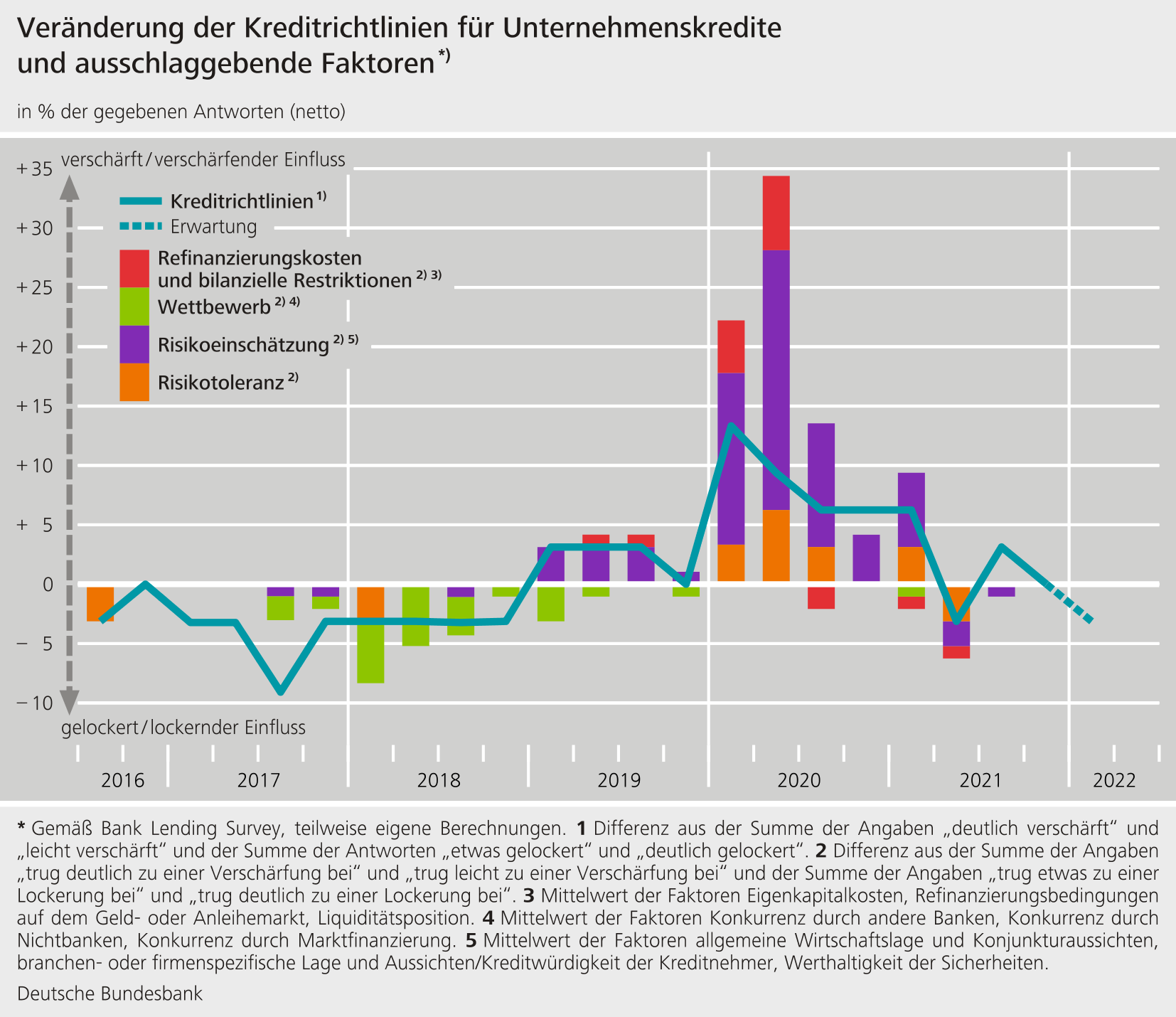

- Die im Rahmen des Bank Lending Survey (BLS) befragten deutschen Banken ließen ihre Kreditrichtlinien für Unternehmenskredite und für private Konsumenten- und sonstige Kredite im vierten Quartal 2021 unverändert. Die Richtlinien für private Wohnungsbaukredite wurden marginal verschärft.

- Die Kreditbedingungen im Firmenkundengeschäft und auch im Bereich der privaten Haushalte wurden gelockert. Dies äußerte sich vor allem in einer Verengung der Margen.

- Die NPL-Quote hatte im zweiten Halbjahr 2021 keine nennenswerten Auswirkungen auf die Kreditangebotspolitik. Auch für das erste Halbjahr 2022 erwarten die Banken keine nennenswerten Einflüsse.

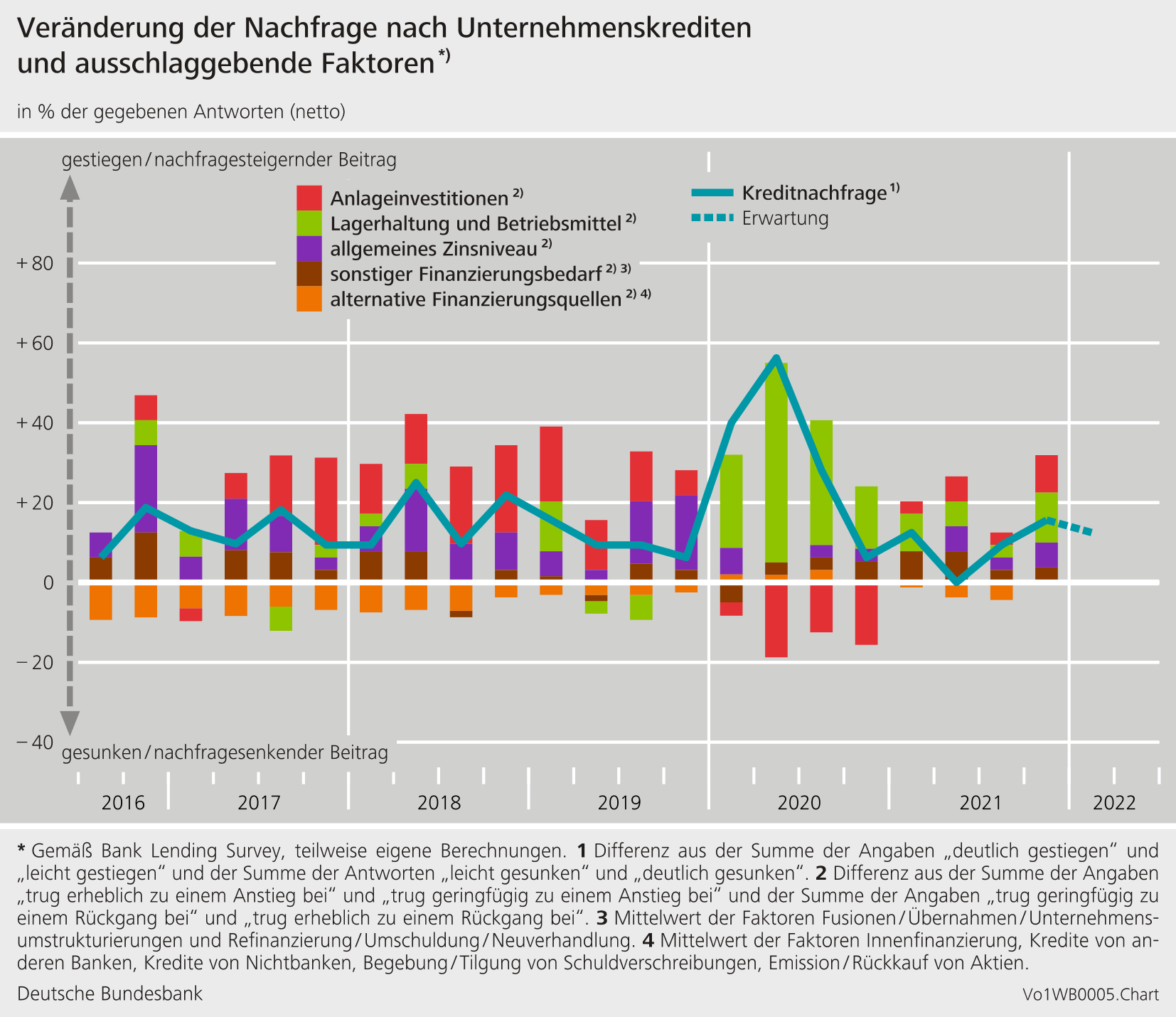

- Die Nachfrage nach Unternehmenskrediten und Krediten an private Haushalte nahm weiter zu. Die Nachfrage der Unternehmen nach im Rahmen der Corona-Hilfsprogramme gewährten Krediten mit staatlichen Garantien ging im zweiten Halbjahr 2021 bei großen Unternehmen weiter zurück. Bei kleinen und mittleren Unternehmen legte sie nach dem Rückgang im ersten Halbjahr 2021 marginal zu.

- Die Banken ließen ihre Kreditrichtlinien in nahezu allen erfragten Wirtschaftssektoren im zweiten Halbjahr 2021 weitgehend unverändert. Erkennbare Verschärfungen meldeten sie nur im Gewerbeimmobiliensektor.

Die Januar-Umfrage enthielt zusätzliche Fragen zu den Refinanzierungsbedingungen der Banken, zu den Auswirkungen der neuen regulatorischen und aufsichtlichen Aktivitäten im Zusammenhang mit Eigenkapital, Verschuldungsobergrenzen, Liquidität oder Risikovorsorge sowie Fragen zu den Auswirkungen notleidender Kredite auf die Kreditvergabepolitik der Institute. Zudem war eine Frage zur Kreditangebotspolitik und zur Kreditnachfrage in den wichtigsten Wirtschaftssektoren enthalten ebenso wie eine Frage zu den infolge der Covid-19-Pandemie gewährten staatlichen Kreditgarantien.

Die deutschen Banken berichteten vor dem Hintergrund der Lage an den Finanzmärkten von einer im Vergleich zum Vorquartal verbesserten Refinanzierungssituation. Im Zuge der neuen regulatorischen und aufsichtlichen Aktivitäten stärkten die Banken im vergangenen Jahr ihre Eigenkapitalposition weiter. Die Höhe der NPL-Quote (prozentualer Anteil des NPL-Bestandes (brutto) am Bruttobuchwert der Kredite) hatte im zweiten Halbjahr 2021, im Einklang mit den Erwartungen der Banken, keine oder nur marginale Auswirkungen auf die Kreditangebotspolitik. Auch für das erste Halbjahr 2022 rechnen die Banken mit keinem nennenswerten Einfluss der NPL-Quote auf ihre Angebotspolitik. Die deutschen Banken ließen die Kreditrichtlinien im zweiten Halbjahr 2021 in nahezu allen erfragten Wirtschaftssektoren weitgehend unverändert. Erkennbare Verschärfungen meldeten sie nur im Gewerbeimmobiliensektor. Für das erste Halbjahr 2022 planen die Banken Lockerungen bei den Gewerbeimmobilien und strengere Vergabemaßstäbe im Wohnimmobiliensektor. Die Nachfrage nach Unternehmenskrediten mit infolge der Corona-Pandemie gewährten staatlichen Garantien ging laut Angabe der Banken im zweiten Halbjahr 2021 bei den großen Unternehmen weiter zurück. Dies wurde mit einem gesunkenen Mittelbedarf für Anlageinvestitionen und mit der Substitution bestehender Kredite begründet. Vonseiten kleiner und mittlerer Unternehmen nahm die Nachfrage marginal zu, weil wieder mehr Mittel zur Deckung des akuten Liquiditätsbedarfs nachgefragt wurden.

Die viermal im Jahr durchgeführte Befragung zum Kreditgeschäft fand in der Zeit vom 13. Dezember 2021 bis zum 11. Januar 2022 statt. An der Umfrage nahmen in Deutschland 34 Banken teil. Die Rücklaufquote lag bei 100 %.