Barzahlen in Deutschland beliebter als in anderen Ländern Research Brief | 1. Ausgabe – Februar 2016

Im internationalen Vergleich ist Bargeld in Deutschland nach wie vor sehr beliebt: Auch größere Käufe bezahlen Kunden hierzulande häufiger bar als in anderen Ländern. Eine neue Studie liefert Anhaltspunkte, welche Gründe dafür eine Rolle spielen.

Schon seit mehreren Jahren gibt es Stimmen, die das bevorstehende Ende des Bargelds prophezeien. Einige Wissenschaftler haben angesichts historisch niedriger Zinsen und aktueller Diskussionen um die Geldpolitik sogar dafür plädiert, Bargeld abzuschaffen. Dennoch sind Münzen und Scheine nach wie vor sehr beliebt.

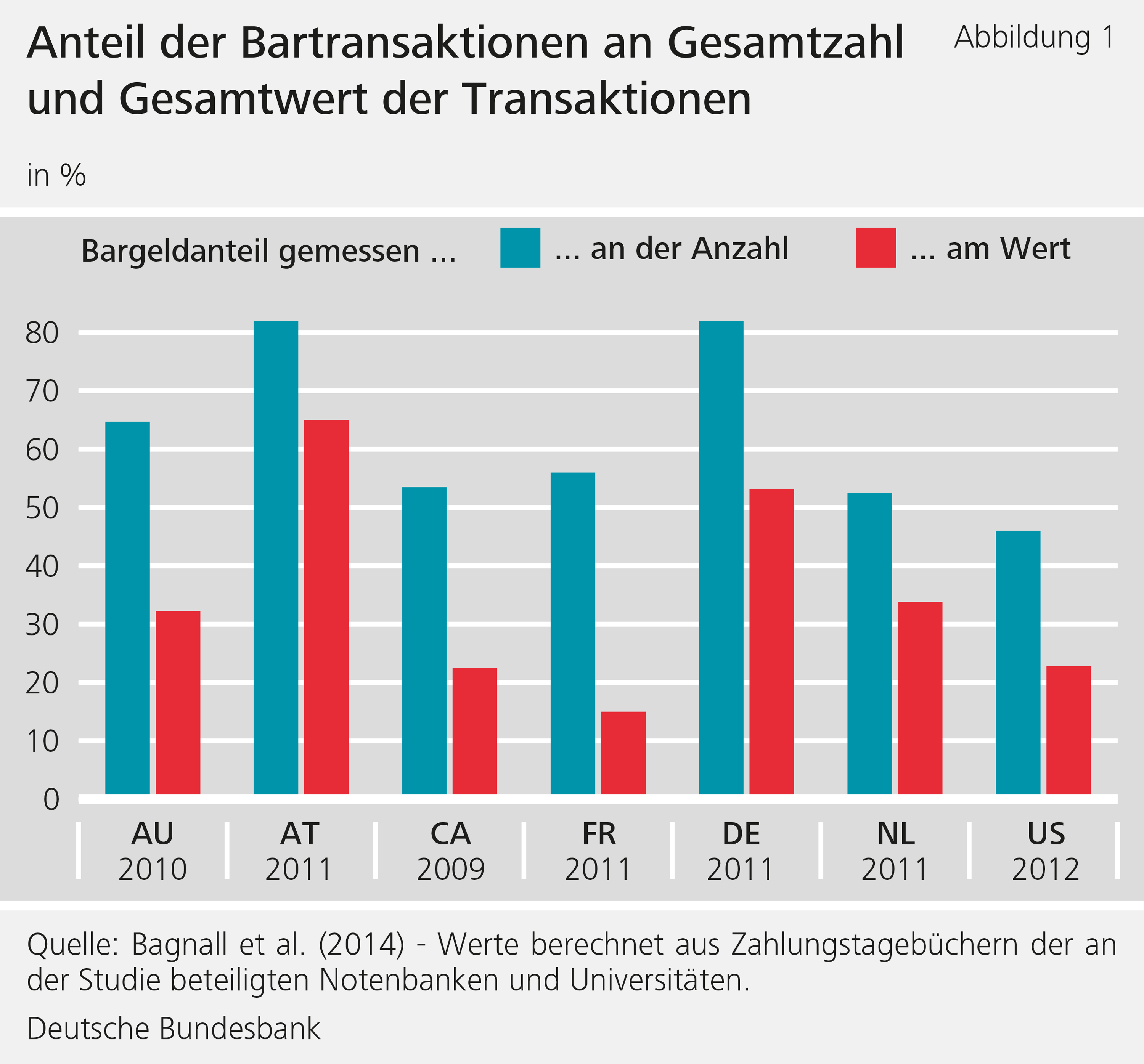

Dies bestätigt eine neue Studie, in der meine Kollegen und ich international vergleichbare Daten aus Zahlungstagebüchern aus den Jahren 2009 (Kanada) bis 2012 (USA) analysiert haben. Mehr als 18.500 Verbraucher in Australien, Deutschland, Frankreich, Kanada, den Niederlanden, Österreich und den Vereinigten Staaten hielten zwischen einem Tag und einer Woche lang ihre Zahlungen schriftlich fest und notierten, welche Zahlungsmittel sie dabei benutzten. Der Datensatz besteht insgesamt aus 103.000 Zahlungen. Das Ergebnis der Analyse: In allen Ländern zahlen Kunden an der Ladenkasse immer noch häufig mit Bargeld. Bezogen auf das Zahlungsvolumen hat Bargeld überall einen Anteil von über 50 Prozent, mit Ausnahme der Vereinigten Staaten.

In den meisten Ländern nutzen Verbraucher Bargeld vor allem für kleinere Beträge unter 10 Euro beziehungsweise Dollar. In Deutschland werden allerdings fast 40 Prozent der größeren Transaktionen mit einem Gegenwert von mehr als 40 US-Dollar bar bezahlt. Zum Vergleich: In den Vereinigten Staaten liegt der entsprechende Anteil bei unter 20 Prozent.

Deutschland unterscheidet sich offenbar von den meisten anderen Ländern darin, wie intensiv Verbraucher Bargeld nutzen. Unsere Studie untersucht dies und arbeitet mögliche Faktoren heraus, die die Unterschiede erklären könnten.

Soziodemographische und strukturelle Unterschiede

Erstens hängt die Bargeldnutzung von den soziodemografischen Merkmalen der Verbraucher ab, wie etwa dem Alter oder dem Bildungsgrad. So nutzen etwa ältere Menschen tendenziell Bargeld stärker. Länderspezifische Unterschiede hinsichtlich dieser Merkmale können also teilweise die Zahlungsgewohnheiten von Land zu Land erklären. Die Bargeldnutzung in Deutschland weicht allerdings zu stark von jener in anderen Ländern ab, als dass die soziodemografische Struktur der alleinige Grund für die Unterschiede sein könnte.

Zweitens variieren Zahlungsort und Zahlungszweck in den verschiedenen Ländern. In Frankreich zum Beispiel entfällt ein höherer Anteil der Ausgaben auf Nahrungsmittel, die typischerweise bar bezahlt werden, als in den meisten anderen Ländern. Aber auch diese Faktoren erklären nur einen Bruchteil der länderspezifischen Unterschiede.

Drittens gibt es auch bei den "klassischen Faktoren" (siehe Baumol, 1952, und Tobin, 1956) von Land zu Land Unterschiede. Dies sind zum Beispiel die sogenannten "Schuhlederkosten", denn auch der Gang zum Geldautomaten kostet etwas, zum Beispiel Zeit. Andere Opportunitätskosten der Bargeldhaltung wie zum Beispiel der Zinssatz weichen ebenfalls in den verschiedenen Ländern voneinander ab. Diese weisen allerdings kein spezifisches Muster auf, das sich direkt mit der Bargeldnutzung in Verbindung bringen ließe.

Handel, Konventionen und Bonusprogramme

Viertens spielt das Verhalten des Handels eine wichtige Rolle. So ist der Anteil der (Einzel-)Händler, die unbare Zahlungsinstrumente wie die Giro- oder Kreditkarte akzeptieren, in Deutschland im Vergleich zu anderen Ländern relativ gering. In der Studie kommen wir zu dem Ergebnis, dass der Bargeldanteil vor allem bei höheren Beträgen niedriger ausfallen würde, wenn die Karte in Deutschland ein allgemein akzeptiertes Zahlungsinstrument wäre.

Fünftens könnten auch andere Faktoren wie gesellschaftliche Konventionen und die Kultur des spezifischen Landes eine Rolle spielen. Um diese Hypothese zu untersuchen, haben wir uns angesehen, wie hoch der jeweilige Anteil der einzelnen Zahlungsinstrumente an Tankstellen in verschiedenen Ländern ist. Das Zahlungsverhalten ist hier besonders interessant, weil in allen Ländern an Tankstellen durchweg mit Karte gezahlt werden kann und der jeweilige Transaktionswert in etwa gleich hoch ist. Doch auch hier haben wir festgestellt, dass die Deutschen weitaus häufiger mit Bargeld zahlen als Verbraucher in anderen Ländern.

Ein weiterer möglicher Faktor ist der Einsatz von Bonussystemen, die Kartennutzung attraktiver machen, oder von Zusatzgebühren, die bestimmte Zahlungsinstrumente unattraktiver machen. Es gibt Hinweise dafür, dass sich das Zahlungsverhalten der Verbraucher durch Anreize zur Nutzung eines bestimmten Zahlungsinstruments steuern lässt (siehe zum Beispiel Bolt et al., 2010, sowie Ching und Hayashi, 2010). In einigen Ländern wie Australien, Frankreich, Kanada oder den Niederlanden haben Kartenanbieter, Banken und Einzelhandelsverbände landesweite Werbekampagnen für das Bezahlen mit Karte gestartet (Jonker et al., 2015). In Deutschland hingegen kommen Kartenbonussysteme oder Marketingaktionen zur Beeinflussung des Zahlungsverhaltens nur vergleichsweise wenig zum Einsatz. Hierauf könnte der Unterschied bei der Bargeldnutzung teilweise basieren.

Fazit

In unserer Studie identifizieren wir viele mit der Bargeldnutzung zusammenhängende Faktoren wie etwa soziodemografische Merkmale, Höhe und Art der Zahlung oder das Verhalten des Handels. Selbst wenn wir all diese Faktoren berücksichtigen, bestehen weiterhin Unterschiede hinsichtlich der Bargeldnutzung zwischen Deutschland und den anderen Ländern, mit Ausnahme von Österreich. Warum die Deutschen eine offensichtliche Vorliebe für das Bargeld haben, wissen wir also noch nicht.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

- J. Bagnall, D. Bounie, K. P. Huynh, A. Kosse, T. Schmidt, S. D. Schuh und H. Stix (2015), Consumer Cash Usage: A Cross-Country Comparison with Payment Diary Survey Data, Diskussionspapier der Deutschen Bundesbank, Nr. 13/2014, Frankfurt am Main, erscheint demnächst im International Journal of Central Banking.

- W. J. Baumol (1952), The transaction demand for cash: an inventory theoretic approach, Quarterly Journal of Economics 66 (3), S. 545 – 556.

- W. Bolt, N. Jonker und C. van Renselaar (2010), Incentives at the counter: An empirical analysis of surcharging card payments and payment behaviour in the Netherlands, Journal of Banking and Finance 34 (8), S. 1738 – 1744.

- A. T. Ching und F. Hayashi (2010), Payment Card Rewards Programs and Consumer Payment Choice, Journal of Banking and Finance 34 (8), S. 1773 – 1787.

- N. Jonker, M. Plooij und J. Verburg (2015), Does a public campaign influence debit card usage? Evidence from the Netherlands, De Nederlandsche Bank, Working Paper 470, Amsterdam.

- J. Tobin (1956), The interest elasticity of transactions demand for cash, Review of Economics and Statistics 38 (3), S. 241 – 247.

| Der Autor |

© Bert Bostelmann

Forschungsökonom im Forschungszentrum der Deutschen Bundesbank |

{kind=link}

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein