Warum der Welthandel in der Finanz- und Wirtschaftskrise zusammenbrach Research Brief | 7. Ausgabe – Oktober 2016

In der Finanz- und Wirtschaftskrise ging der Welthandel deutlich zurück, noch stärker als die globale Wirtschaftsleistung. Eine Studie untersucht, welche Faktoren diese Veränderungen seit dem Jahr 2000 erklären können.

Der Welthandel mit Gütern und Dienstleistungen brach im Jahr 2009 sehr deutlich und sogar noch stärker als die globale Wirtschaftsleistung ein. Die Literatur bezeichnet dies als den großen Handelskollaps. Welche Faktoren dafür ausschlaggebend waren, untersuchen wir in einer neuen Studie.

Handel lässt sich auf zweierlei Weisen analysieren: Zum einen anhand von Bruttohandelsströmen, wobei es dabei aufgrund importierter ausländischer Wertschöpfung in Form von Vorleistungen und den daraus resultierenden Mehrfachzählungen zu Verzerrungen kommen kann (Koopman, Wang und Wei, 2014). Eine Alternative sind deshalb so genannte wertschöpfungsbasierte Maße des Außenhandels. Sie umgehen dieses Problem und erlauben, ein differenzierteres Bild des Welthandels und seiner treibenden Faktoren zu zeichnen. Sie zeigen, auf welche Länder die Wertschöpfung eines Endprodukts tatsächlich zurückgeht. Im Vergleich eignen sie sich damit besser, preisliche Wettbewerbsfähigkeit von Ländern, Handelsungleichgewichte und Arbeitsmarkteffekte des Außenhandels zu bewerten.

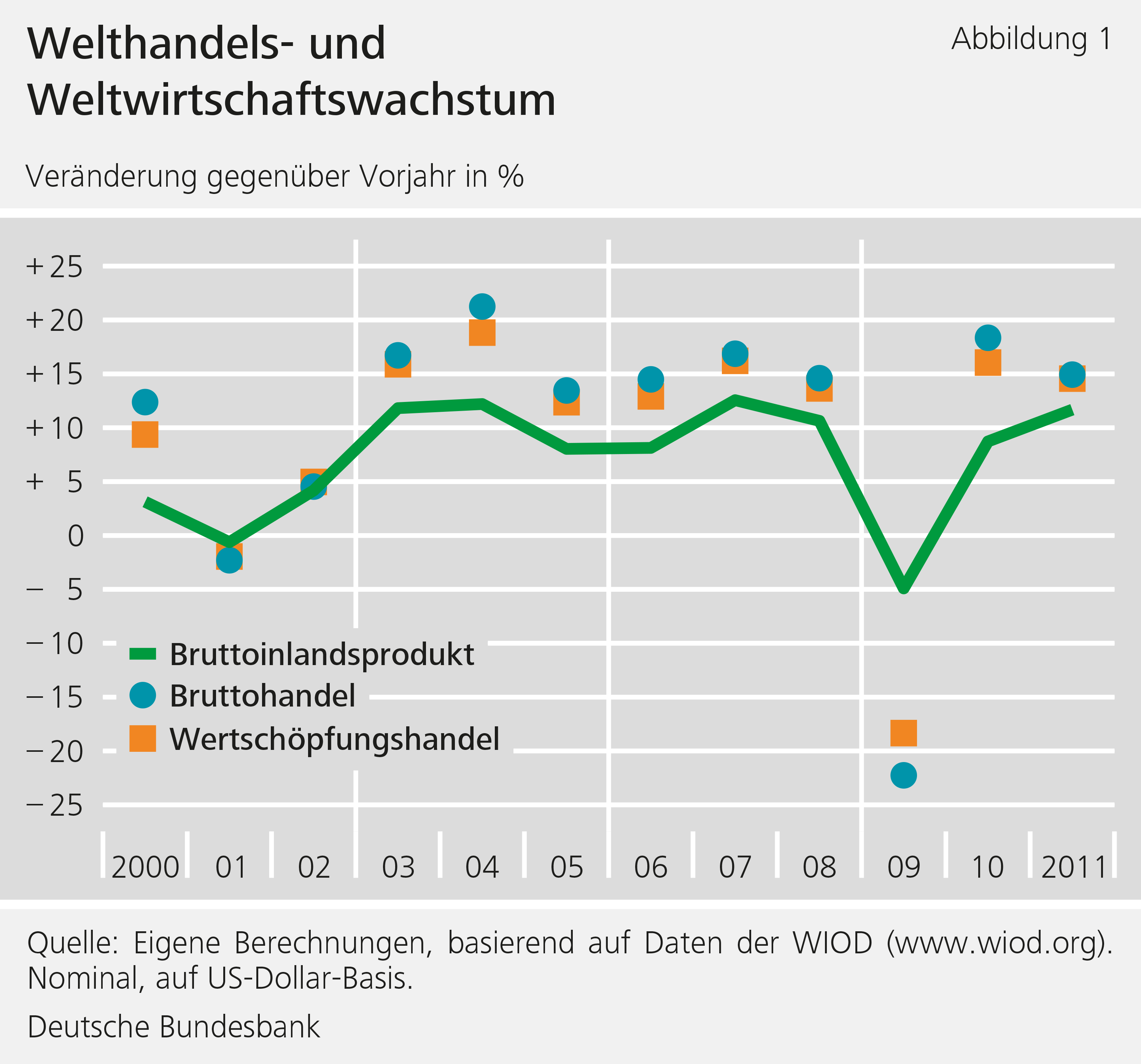

Abbildung 1 verdeutlicht, dass im Jahr 2009 der Welthandel sowohl nach Bruttohandelsströmen als auch nach wertschöpfungsbasierten Maßen zurückging. Während das weltweite nominale Bruttoinlandsprodukt als Maß für die weltweite Wertschöpfung im Jahr 2009 lediglich um 4,9 Prozent sank, brach die gehandelte Wertschöpfung im gleichen Zeitraum um 18,3 Prozent ein. Der Rückgang des Bruttohandels war mit 22,3 Prozent sogar noch ausgeprägter. Grund dafür waren die besonders stark betroffenen Investitionsgüter wie zum Bespiel Maschinen, die von Branchen mit einem hohen Anteil importierter Vorleistungen produziert werden (Bems et al., 2011).

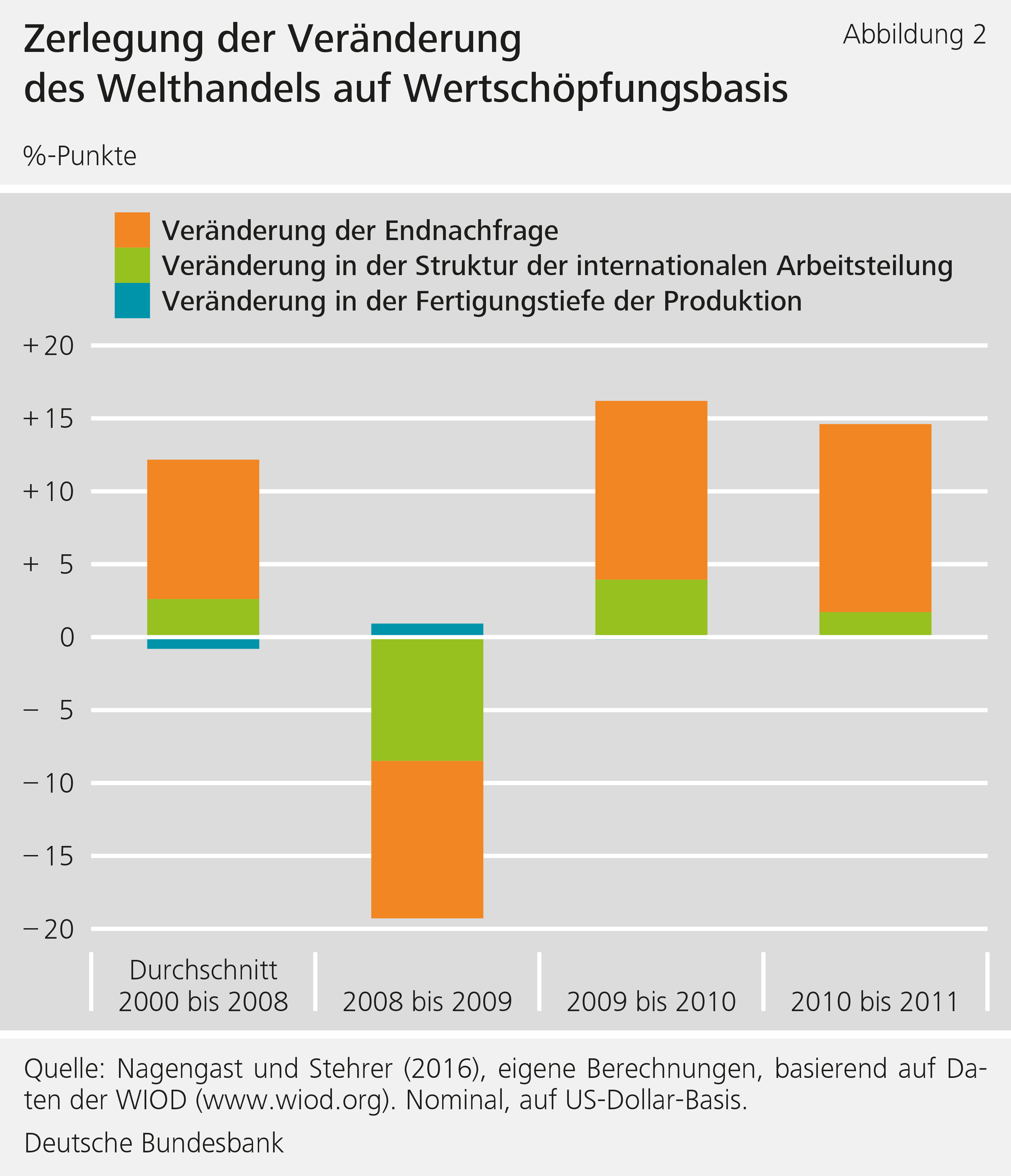

Um die Gründe für den Rückgang besser zu verstehen, zerlegen wir in unserer Studie die Veränderungen des Welthandels auf Wertschöpfungsbasis mit Daten von 41 Ländern und 35 Sektoren in drei Grundbausteine: Veränderungen in der sektoralen Fertigungstiefe (das heißt, wieviel der Produktion von einem Sektor selbst gefertigt wird), der Struktur der internationalen Arbeitsteilung (das heißt, aus welchen Ländern Vorleistungsgüter bezogen werden) und der Nachfrageseite (das heißt, welche und wie viele Güter von wem nachgefragt werden).

Wie Abbildung 2 zeigt, stieg in einem durchschnittlichen Jahr vor der Krise der Umfang des Wertschöpfungshandels um rund 11 Prozent in nominaler Rechnung. Grund dafür war die weltweit wachsende Nachfrage. Der Ausbau grenzüberschreitender Wertschöpfungsketten, also die Zusammenarbeit von Unternehmen in verschiedenen Ländern bei der Produktion von Gütern, leistete hingegen lediglich einen kleinen Beitrag.

Im Jahr 2009 ging der Wertschöpfungshandel zurück. Zwar spielte die sinkende Nachfrage dafür eine wichtige Rolle, aber ihre relative Bedeutung war geringer als in den Jahren zuvor. Im Gegensatz dazu erklärt eine weniger intensive internationale Arbeitsteilung beinahe die Hälfte des Kollapses des Wertschöpfungshandels: Unternehmen bezogen offenbar während der Krise vermehrt Vorleistungsgüter von Zulieferern aus dem eigenen Land und griffen weniger auf internationale Anbieter zurück.

Im Jahr 2010 hatte sich die weltweite Wirtschaftsleistung bereits wieder erholt. Das Ausmaß der internationalen Arbeitsteilung lag dagegen selbst im Jahr 2011, bis zu dem für unsere Analysen Daten vorlagen, immer noch leicht unter dem Vorkrisenniveau.

Internationale Arbeitsteilung ging in der Krise zurück

Wir können weiterhin zeigen, dass die internationale Arbeitsteilung während der Finanz- und Wirtschaftskrise in vielen Ländern und Branchen zurückging. Die globale Entwicklung wurde also nicht durch einzelne Ausreißer getrieben.

Außerdem belegen wir, dass sich globale Wertschöpfungsketten mit dem Konjunkturzyklus verändern: Bei Rezessionen geht das Ausmaß dieser internationalen Zusammenarbeit im Allgemeinen stark zurück. Unsere Ergebnisse sind nicht auf den Wertschöpfungshandel beschränkt, sondern gelten ebenso für Bruttohandelsströme.

Warum sich die globalen Wertschöpfungsketten während der Finanzkrise verkürzten, wissen wir derzeit noch nicht. Der Handelskollaps war zwar zu einem gewissen Grad ein nominales Phänomen, da gehandelte Güter im Jahr 2009 überdurchschnittlich günstiger wurden. In der Analyse mit preisbereinigten Daten zeigt sich aber, dass die gesunkene internationale Arbeitsteilung jedoch auch knapp die Hälfte des (realen) Handelskollapses erklärt. Mögliche andere Ursachen wie zum Beispiel Änderungen in der Zusammensetzung der einen Sektor bildenden Unternehmen oder eine restriktivere Handelspolitik scheiden ebenfalls als Erklärung aus.

Die verschlechterten Finanzierungsbedingungen während der Finanzkrise könnten jedoch eine Erklärung sein: Die als relativ riskant geltenden Handelskredite verteuerten sich in dieser Zeit deutlich (Asmundson et al., 2011). Dies erhöht die Preise importierter Vorleistungsgüter im Vergleich zu jenen von nationalen Zulieferern, was dazu führt, dass Exportunternehmen sich eher für einheimische Lieferanten entscheiden. Weitere Studien sind allerdings nötig, um den Zusammenhang zwischen der internationalen Arbeitsteilung und der Kreditversorgung direkt zu belegen.

Regionale und sektorale Zusammensetzung der Nachfrage

Neben der zurückgegangenen internationalen Arbeitsteilung spielte das weltweite Absacken der Nachfrage eine bedeutende Rolle für den großen Handelskollaps.

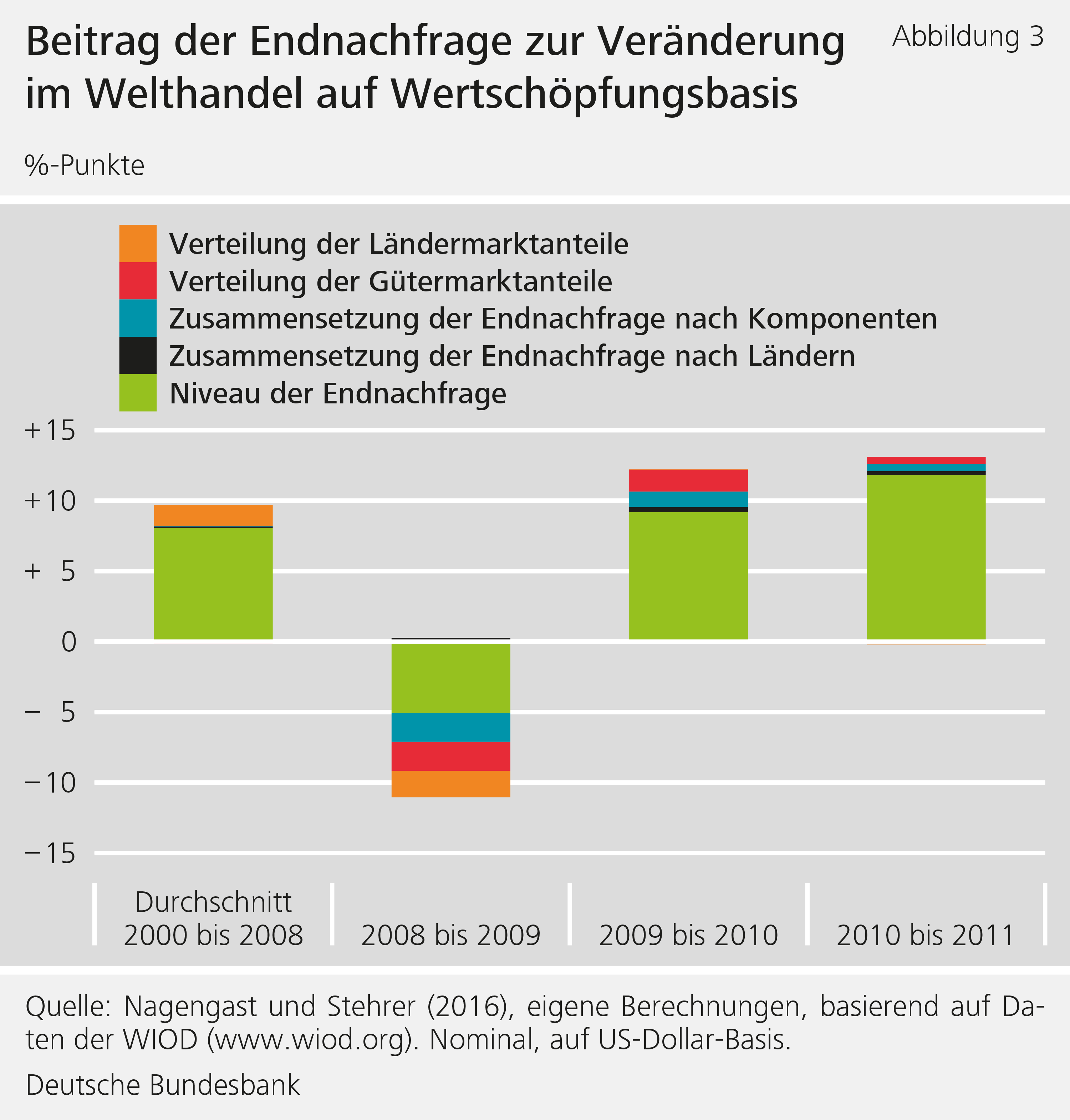

In unserem Papier zerlegen wir Veränderungen der Endnachfrage in einen Niveaueffekt und vier Kompositionseffekte. Abbildung 3 zeigt, dass vor der Krise das steigende Nachfrageniveau ausschlaggebend war. Ein weiterer kleiner Beitrag kam von Marktanteilsgewinnen Chinas und anderer Schwellenländer. Für den Handelskollaps war dagegen die Veränderung der Zusammensetzung der Nachfrage mindestens genauso wichtig wie die gesunkenen Ausgaben der Endabnehmer.

Zum einen gingen Investitionen und Lagerbestände stärker als der Konsum zurück – wie in Rezessionen üblich. Da diese Nachfragekomponenten einen vergleichsweise hohen Importanteil haben, verringerte dies den Wertschöpfungshandel zusätzlich. Weniger nachgefragt wurden insbesondere Waren des Verarbeitenden Gewerbes wie beispielsweise Kraftfahrzeuge. Diese werden überdurchschnittlich stark aus dem Ausland bezogen.

Eine weitere Ursache für den Handelskollaps war der Umstand, dass sich in der Krise die Weltmarktanteile verschoben. Von einer sinkenden Nachfrage waren insbesondere Volkswirtschaften wie die Länder der Europäischen Union betroffen. Diese nutzen die Vorzüge der internationalen Arbeitsteilung intensiv und sind in hohem Maße in grenzüberschreitende Wertschöpfungsketten integriert.

Wertschöpfungshandel der Dienstleistungssektoren

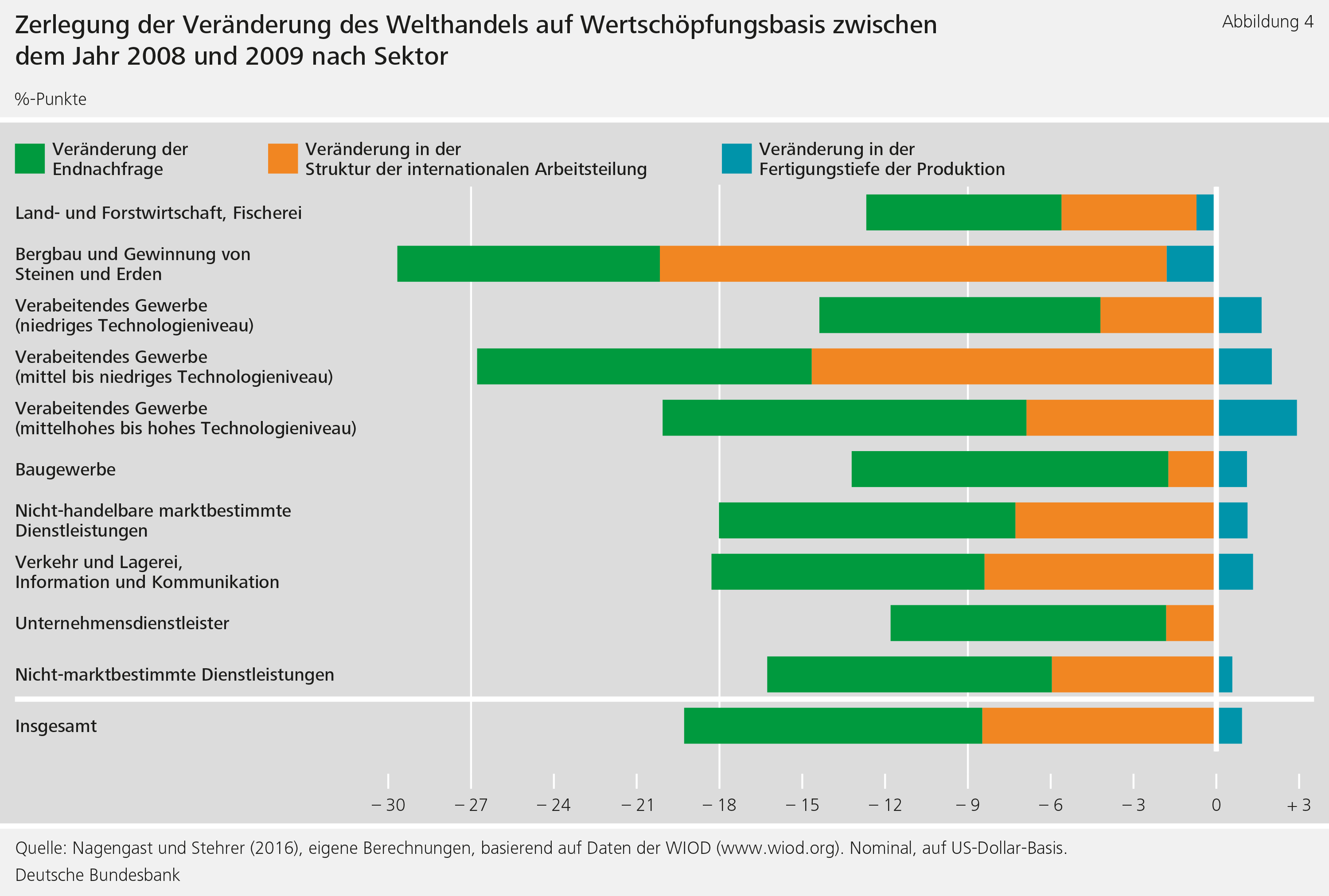

Nicht nur Waren werden international gehandelt. Wie wirkte sich der Handelskollaps bei den Dienstleistungen aus? Für Bruttohandelsströme ist gut belegt, dass der Dienstleistungsverkehr im Unterschied zum Warenhandel von der Krise weitestgehend verschont blieb (Ariu, 2016). Die wertschöpfungsbasierte Analyse korrigiert jedoch diesen Befund: Der Wertschöpfungshandel nahezu aller Dienstleistungssektoren sackte während des großen Handelskollapses sehr deutlich ab, wie Abbildung 4 verdeutlicht.

Unsere Ergebnisse stehen im Einklang damit, was wir über die Unterschiede zwischen Wertschöpfungs- und Bruttohandelsströmen wissen: Der Anteil der Dienstleistungen am Wertschöpfungshandel ist weitaus größer als der Anteil des Dienstleistungsverkehrs an den weltweiten Bruttohandelsströmen. Dies liegt daran, dass direkte Warenexporteure häufig Vorleistungen von einheimischen Dienstleistungsunternehmen beziehen. Dagegen sind direkte Dienstleistungsexporte beispielsweise durch unterschiedliche Sprachen und Rechtssysteme erschwert. Somit profitieren Dienstleistungsunternehmen indirekt vom Exporterfolg ihrer Kunden. Im Umkehrschluss sind sie jedoch auch anfälliger gegenüber externen Schocks, als allgemein bekannt ist.

Fazit

Unsere Studie zeigt, dass der große Kollaps des Wertschöpfungshandels im Jahr 2009 zu einem großen Teil auf Veränderungen in der Zusammensetzung der Endnachfrage sowie einen temporären Rückgang der internationalen Arbeitsteilung zurückging. Ungünstige Finanzierungsbedingungen während der Finanzkrise könnten möglicherweise zu Letzterem beigetragen haben. Außerdem zeigt die wertschöpfungsbasierte Analyse, dass die Dienstleistungssektoren vom Handelskollaps deutlich stärker betroffen waren, als es die Bruttohandelsströme erkennen lassen.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literaturverzeichnis

- A. Ariu (2016), Crisis-Proof Services: Why Trade in Services Did Not Suffer During the 2008-2009 Collapse, Journal of International Economics, Bd. 98(1), S. 138–149.

- I. Asmundson, T. W. Dorsey, A. Khachatryan, I. Niculcea, und M. Saito (2011), Trade and Trade Finance in the 2008-09 Financial Crisis, IMF Working Papers 11/66, International Monetary Fund.

- R. Bems, R. C. Johnson und K.-M. Yi (2011), Vertical Linkages and the Collapse of Global Trade. American Economic Review, Bd. 101 (3), S. 308–12.

- R. Koopman, Z. Wang und S.-J. Wei (2014), Tracing Value-Added and Double Counting in Gross Exports, American Economic Review, Bd. 104(2), S. 459–94.

- A. J. Nagengast und R. Stehrer (2016), The Great Collapse in Value Added Trade, Review of International Economics, Bd. 24(2), S. 392–421.

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein