Wie wirkt eine Umschichtung von Lohnsteuern zu Immobiliensteuern auf die Gesamtwirtschaft? Research Brief | 24. Ausgabe – Januar 2019

In letzter Zeit wurden in Europa Steuerreformen diskutiert, die die gesamtwirtschaftlichen Wachstumsbedingungen verbessern und gleichzeitig den Staatshaushalt nicht belasten sollen. Ein Vorschlag ist, die Steuer- und Abgabenlast auf den Arbeitslohn zu senken und zugleich die Steuern auf Grund und Immobilien zu erhöhen. Eine neue Studie nutzt ein modernes DSGE-Modell und untersucht, wie in diesem Modellrahmen eine solche Umschichtung auf die gesamte Wirtschaft wirkt und, wie Immobilienbesitzer und Mieter davon betroffen sind.

Die Abgabenlast auf den Arbeitslohn ist in Europa im Vergleich zu anderen OECD-Staaten relativ hoch. Dies vermindert Arbeitsanreize und kann die Wachstumsbedingungen beeinträchtigen. Die EU-Kommission hat wiederholt angemahnt, die Abgabenlast auf den Arbeitslohn zu senken. Zum Ausgleich dadurch entstehender Einnahmeausfälle schlagen unter anderem der Internationale Währungsfonds (IWF, 2014) und die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD, 2012, 2015) vor, Immobilienbesitz höher zu besteuern. Die Befürworter argumentieren, höhere Steuersätze wären bei einer vergleichsweise immobilen Bemessungsgrundlage mit kleineren Verzerrungen verbunden. Zudem wären die entsprechenden Steuersätze in den europäischen Ländern noch relativ gering.

Eine Umschichtung von Arbeits- zur Immobilienbesteuerung hat grundsätzlich zwei gegenläufige Effekte: Einerseits lässt die geringere Abgabenlast auf Arbeitseinkommen das verfügbare Arbeitseinkommen steigen. Außerdem stellen Unternehmen mehr Beschäftigte ein, wenn etwa die Lohnnebenkosten der Arbeitgeber sinken. Beides erhöht die Nachfrage – auch nach Immobilien – und stimuliert die Wirtschaftsleistung. Andererseits verringern höhere Steuern auf Immobilien die Attraktivität von Immobilienbesitz. Davon können auch Mieter betroffen sein, sofern die höheren Kosten auf die Mieten überwälzt werden. Dadurch wiederrum reduziert sich das verfügbare Einkommen, und die Nachfrage – insbesondere nach Immobilien – sinkt. Die Wirtschaftsleistung wird beeinträchtigt.

Positive Effekte überwiegen gesamtwirtschaftlich

Um abschätzen zu können, welcher dieser Effekte überwiegen würde, müssen die gesamtwirtschaftlichen Gleichgewichtsbeziehungen berücksichtigt werden. Unsere Analyse auf Basis eines sogenannten DSGE-Modells (englisch dynamic stochastic general equilibrium) zeigt, dass die positiven Effekte einer solchen Steuerreform gesamtwirtschaftlich gesehen größer wären (Stähler, 2018). In dem Modell können Haushalte Immobilien erwerben oder mieten. Die Finanzierung des Immobilienerwerbs kann mit Hilfe von Krediten erfolgen. Das Modell ist auf Basis von europäischen Daten für den Zeitraum 1999 bis 2015 kalibriert.

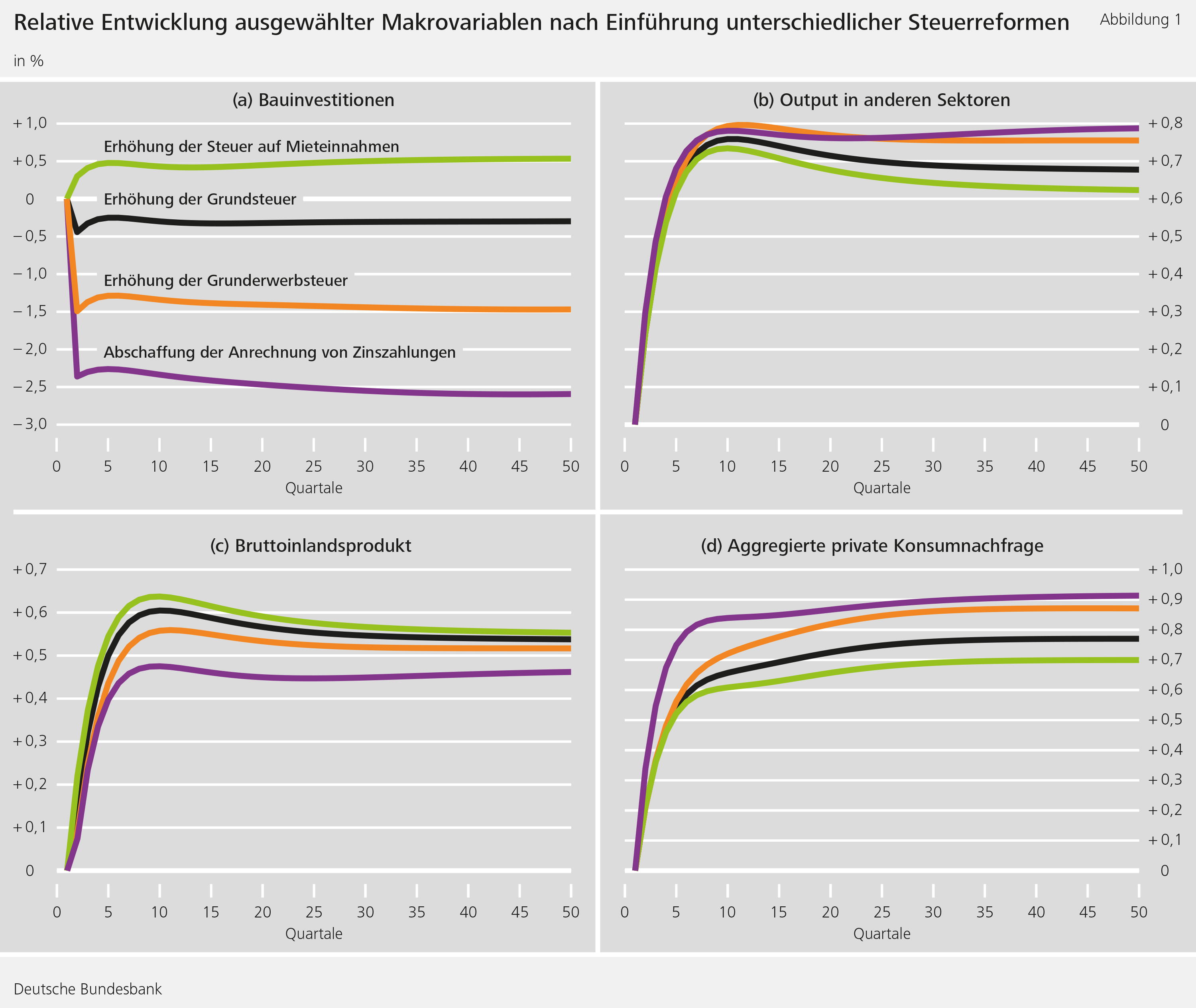

Konkret untersuchen wir eine Senkung des durchschnittlichen Steuersatzes auf Arbeit jeweils um knapp 2 Prozentpunkte, die auf vier verschiedene Weisen gegenfinanziert wird: eine Erhöhung der Grundsteuer, eine Erhöhung der Grunderwerbsteuer, höhere Steuern auf Mieteinnahmen sowie viertens, dass Zinszahlungen für Immobilienkredite nicht mehr bei der persönlichen Einkommensteuer angerechnet werden können. Abbildung 1 stellt die Outputgewinne und -verluste in den verschiedenen Sektoren sowie die Effekte auf die Konsumgüternachfrage dar, die sich nach der Steuerumschichtung ergeben (jeweils in Prozent im Vergleich zu einem Szenario ohne Steuerreform).

Die Effekte im Einzelnen

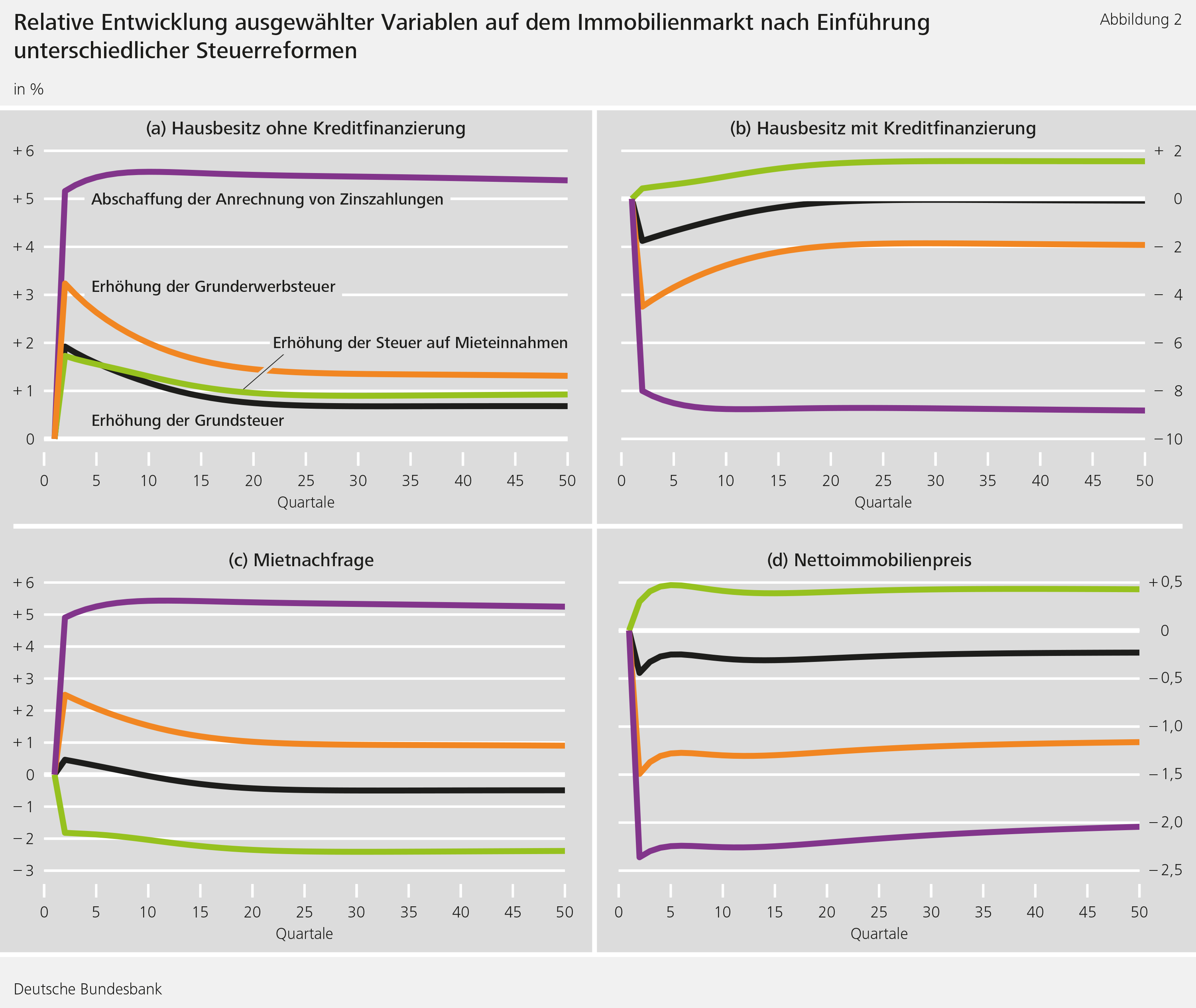

Eine Grundsteuer erhöht die laufenden Kosten für Immobilienbesitzer. Die Nachfrage nach Immobilien, deren Preise und die Bauinvestitionen gehen zurück (siehe Abbildung 1a und Abbildung 2d). Vermieter können einen Teil dieser Kostensteigerung auf ihre Mieter überwälzen. Wenn weniger gebaut wird, geht die Beschäftigung im Baugewerbe zurück. Sinken die Steuern auf das Arbeitseinkommen, führt dies zu positiven Effekten in allen anderen Sektoren, die nicht von der Erhöhung der Immobiliensteuern betroffen sind. Gesamtwirtschaftlich gesehen überwiegen diese – jedoch ist der positive Nettoeffekt moderat (siehe Abbildung 1c).

Wird stattdessen die Grunderwerbsteuer erhöht, ergeben sich ähnliche Effekte. Allerdings steigen hier nicht die laufenden Kosten aus Immobilienbesitz, sondern Transaktionen werden stärker besteuert. Deren Volumen ist deutlich kleiner als der Wert des Immobilienbestands. Daher muss der Grunderwerbsteuersatz stärker angehoben werden, um das gleiche Aufkommen zu erzielen. Wie Abbildung 2d zeigt, hat dies wegen des stärker negativen Effekts auf das Transaktionsvolumen größere Effekte auf die durchschnittlichen Nettoimmobilienpreise, das heißt den Kaufpreis ohne Steuern. Bei Mietimmobilien kann wieder ein Teil dieser Kosten auf die Mieter überwälzt werden. Zwar steigert dies den Anreiz, ein Wohneigentum zu erwerben. Da aber gleichzeitig die Bruttoimmobilienpreise – also die Kaufpreise inklusive Steuern – steigen, sinkt insgesamt die Nachfrage nach kreditfinanziertem Wohneigentum (Abbildung 2b). Dadurch steigt auch die Mietnachfrage (siehe Abbildung 2c). Die Verluste beim verfügbaren Einkommen sind insgesamt größer als bei einer Erhöhung der Grundsteuer. Die negativen Auswirkungen im Baugewerbe sind stärker. Trotzdem sind auch hier die gesamtwirtschaftlichen Effekte positiv, sie fallen aber noch etwas kleiner aus als bei der Grundsteuer (siehe Abbildung 1c).

Eine höhere Besteuerung der Mieteinnahmen trifft zunächst die Vermieter, ihr verfügbares Einkommen sinkt. Zum Ausgleich erhöhen sie die Mieten. Dadurch steigt der Anreiz, eine Immobilie zu erwerben und selbst zu nutzen (siehe Abbildung 2c). Dies erhöht die gesamtwirtschaftliche Immobiliennachfrage, obwohl die Nachfrage nach Immobilienobjekten zur Vermietung sinkt. Im Vergleich zu den zuvor genannten Maßnahmen belastet eine höhere Besteuerung der Mieteinnahmen das Bruttoinlandsprodukt und die Beschäftigung am geringsten. Primär liegt dies an den positiven Effekten im Baugewerbe. Die Konsumgüterproduktion steigt relativ am schwächsten (siehe Abbildung 1b).

In einigen europäischen Ländern – jedoch nicht in Deutschland – ist es möglich, Zinszahlungen für Immobilienkredite bei der persönlichen Einkommensteuer anzurechnen. Eine Abschaffung dieser Anrechnungsmöglichkeiten hat starke negative Effekte auf die kreditfinanzierte Immobiliennachfrage (siehe Abbildung 2b). Die Finanzierung einer Immobilie wird teurer. Vermieter können dies nutzen, um die Mietpreise zu erhöhen. Negativ betroffen sind Mieter und Immobilienkäufer, die Kredite aufnehmen müssen. Vermieter und finanzstarke Käufer gewinnen, da die Immobilienpreise wegen der insgesamt gesunkenen Immobiliennachfrage fallen. Im Vergleich sind hier die negativen Effekte im Bausektor am größten. Insgesamt sind auch in diesem Fall die Effekte auf die Gesamtwirtschaft positiv, fallen aber am kleinsten aus (siehe Abbildung 1c).

Fazit

Unsere Modellsimulationen zeigen, dass eine Verlagerung der Besteuerung vom Arbeitslohn auf Immobilien gesamtwirtschaftlich betrachtet moderat positiv wirkt. Das Bruttoinlandsprodukt und der private Konsum steigen in allen betrachteten Fällen. Zwar ist mit negativen Effekten im Bausektor zu rechnen, die anderen Sektoren profitieren jedoch. Die Be- und Entlastungswirkungen von Vermietern, Mietern und Eigenheimbesitzern hängen allerdings von der konkreten Ausgestaltung der Reform ab. ÄhnlicheErgebnisse finden sich auch, wenn unterstellt wird, dass der Immobilienmarkt durch Suchfriktionen gekennzeichnet ist (siehe dazu Bielecki und Stähler, 2018).

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

- Bielecki, M. und N. Stähler (2018), Labor Tax Reductions in Europe: The Role of Property Taxation, Deutsche Bundesbank Diskussionspapier, Nr. 30/2018.

- OECD (2012), OECD Economic Surveys: Spain, OECD Publishing.

- OECD (2015), OECD Economic Surveys: Italy, OECD Publishing.

- IWF (2014), Fiscal Monitor 2013 – Taxing Times, IWF World Economic and Financial Surveys.

- Stähler, N. (2018), Who Benefits From Using Property Taxation To Finance A Labor Tax Wedge Reduction?, Deutsche Bundesbank Diskussionspapier, Nr. 03/2019.

| Der Autor |

| Nikolai Stähler Forschungsökonom in der volkswirtschaftlichen Abteilung der Deutschen Bundesbank |

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein