Über den Leitindikator zur Ermittlung des antizyklischen Kapitalpuffers unter Basel III Research Brief | 27. Ausgabe – Juli 2019

Die globale Finanzkrise hat gezeigt, dass es nicht ausreicht, lediglich die Stabilität einzelner Banken zu überwachen. Vielmehr kommt es zusätzlich auf die Stabilität des gesamten Bankensektors an. Der antizyklische Kapitalpuffer, ein Schlüsselinstrument des Basel-III-Regelwerks, soll genau dazu einen Beitrag leisten. Eine neue Analyse zeigt allerdings, dass eine allzu strikte Orientierung an dem im Baseler Regelwerk vorgesehenen Leitindikator dazu führen könnte, dass Aufseher den antizyklischen Kapitalpuffer vor künftigen Finanzkrisen zu spät oder gar nicht aktivieren.

Eine übermäßige Kreditvergabe in einigen Ländern, allen voran den USA, gilt als eine der Hauptursachen der letzten globalen Finanzkrise. Um Risiken, die aus einer übermäßigen Kreditvergabe entstehen, zu dämpfen, schlägt der Basler Ausschuss für Bankenaufsicht die Verwendung des antizyklischen Kapitalpuffers (countercyclical capital buffer, CCyB) vor. In Zeiten, in denen aus Sicht der Aufseher übermäßig viele Kredite an den privaten nichtfinanziellen Sektor vergeben werden, müssen Banken demnach einen Eigenkapital-Puffer für mögliche kreditgetriebene Finanzkrisen aufbauen.

Die Grundlage, um die momentane Kreditvergabe und somit die Aktivierung des CCyB innerhalb eines Landes einzuschätzen, ist regelgeleitetes Ermessen. Hierbei wird eine regelgeleitete Komponente mit einer diskretionären Komponente zu einer Risikogesamtschau verbunden (Tente et al. (2015)). Während in die diskretionäre Komponente eine Vielzahl von Indikatoren und Zusatzanalysen einfließt, basiert die regelgeleitete Komponente auf einem Leitindikator. Überschreitet dieser länderspezifische Leitindikator einen festgelegten Wert, soll eine Aktivierung des CCyB in Erwägung gezogen werden. Dabei sollen idealerweise zwei mögliche Fehler vermieden werden. Zum einen soll der Indikator nicht fälschlicherweise eine übermäßige Kreditvergabe anzeigen, wenn diese gar nicht vorliegt, da dies zu einer ungerechtfertigten Aktivierung des CCyB führen könnte. Zum anderen soll er eine übermäßige Kreditvergabe zuverlässig und auch zeitnah anzeigen, so dass der CCyB rechtzeitig aktiviert werden kann.

Leitindikator und die Gefahr eines „Inaction Bias“

Ein Leitindikator ist zum Beispiel nützlich, um einen gemeinsamen Analyserahmen über mehrere Länder hinweg zu formulieren. Für die Einschätzungen der Kreditvergabe bietet ein Leitindikator außerdem einen Ausgangspunkt, der in der Theorie einen sogenannten „Inaction Bias“ verhindern soll. Damit ist der Hang dazu gemeint, zu zögerlich und damit zu spät oder gar nicht zu handeln.

Unter bestimmten Umständen kann ein Leitindikator aber auch einen „Inaction Bias“ fördern. Dies wäre der Fall, wenn ein solcher Leitindikator nicht genau das misst, was er messen soll. Nehmen wir an, es liegt eine übermäßige Kreditvergabe vor. Wird diese nicht durch den Leitindikator angezeigt, aber wohl durch die Indikatoren der diskretionären Komponente, so könnten Aufseher dazu geneigt sein, zu zögerlich zu handeln und die Evidenz des Leitindikators höher zu gewichten, eben genau durch solch einen „Inaction Bias“.

Da der Leitindikator (und ein daraus abgeleiteter CCyB-Richtwert) einen Ausganspunkt für Analysen darstellt (vgl. Basel Committee on Banking Supervision (2010)), wird er bei Entscheidungen der Aufseher häufig als Erstes diskutiert. Somit könnten andere Indikatoren als zweitrangig erscheinen, auch wenn darauf hingewiesen wird, dass jeder Indikator ein falsches Signal liefern kann und demnach jeder Indikator mit Bedacht interpretiert werden soll (vgl. Basel Committee on Banking Supervision (2010)).

In meiner aktuellen Studie stelle ich fest, dass der Leitindikator unter Basel III mit methodischen Problemen behaftet ist, wodurch die makroprudenzielle Politik fehlerhafte Signale zum Einsatz des antizyklischen Kapitalpuffers erhalten könnte (Schüler (2018)). Somit kann es sein, dass der Leitindikator unter Basel III einen „Inaction Bias“ eher fördert, als dass er ihn begrenzt.

Probleme bei der Berechnung des Leitindikators unter Basel III

Der Leitindikator ist die sogenannte Kredit/BIP-Lücke. Diese wird aus dem Verhältnis der Kreditvergabe an den privaten nichtfinanziellen Sektor zum Bruttoinlandsprodukt (BIP) mit Hilfe eines statistischen Filters berechnet. Der Filter ist meinen Ergebnissen nach der Grund dafür, warum man bezweifeln kann, dass die Lücke eine übermäßige Kreditvergabe – über verschiedene Länder und über die Zeit hinweg – anzeigen kann.

Der angewendete statistische Filter ist der Hodrick-Prescott-Filter (Hodrick und Prescott (1997)), welcher häufig bei Konjunkturanalysen genutzt, aber auch kritisiert wird. Meine Studie stellt heraus, dass der Filter, wie er im Basel-III-Regelwerk festgehalten wird, zu gravierenden Problemen führen kann.

Wozu ein statistischer Filter?

Wie erwähnt, soll laut der Basel-III-Regeln für die Berechnung des Leitindikators das Kredit/BIP-Verhältnis herangezogen werden. Steigt das Verhältnis, so bedeutet dies, dass die Kreditvergabe stärker wächst als die Wirtschaft. Das heißt jedoch nicht automatisch, dass übermäßig viele Kredite vergeben werden. So ist das Kredit/BIP-Verhältnis in der Vergangenheit aus verschiedenen, fundamental gerechtfertigten Gründen dauerhaft gestiegen. Ein Beispiel ist die Einführung neuer Finanzinstrumente. Um zu erkennen, ob ein Anstieg des Verhältnisses auf eine übermäßige Kreditvergabe hindeutet, sollen solche Faktoren, die zu einem langfristigen Anstieg führen, nicht berücksichtigt und das Kredit/BIP-Verhältnis entsprechend bereinigt werden. Die langfristigen Anstiege, auch Trend genannt, sollen durch den oben erwähnten Hodrick-Prescott-Filter bestimmt werden.

Der Leitindikator, das heißt die Kredit/BIP-Lücke, ist dann die Differenz aus dem Kredit/BIP-Verhältnis und seinem Trend. Beträgt die Lücke mindestens zwei Prozentpunkte, soll die Aktivierung des Kapitalpuffers in Erwägung gezogen werden.

Filtermethode verbirgt kurzfristige Zyklen

Der Filter wird auf eine längerfristig wachsende (oder fallende) Zeitreihe (das Kredit/BIP-Verhältnis) angewendet. Laut meiner Forschungsarbeit führt dies zu dem Problem, dass in der Lücke Zyklen mit einer gewissen Länge besonders hervorgehoben werden und andere dadurch verborgen bleiben. Zyklen werden an der Stelle hervorgehoben, an der der Filter die Zeitreihe in Trend und Lücke trennt. Bei der in Basel III vorgeschlagenen Ausgestaltung des Filters werden Zyklen, die länger als ca. 30 Jahre sind, als Trend angesehen. Diese Annahme hat zur Folge, dass die Kredit/BIP-Lücke vor allem durch langfristige Zyklen, das heißt bis zu 30 Jahren, bestimmt wird. Kurzfristigere Zyklen, wie zum Beispiel Konjunkturzyklen, die oft eine Länge von zwei bis acht Jahren haben, sind hierdurch gar nicht mehr erkennbar. Gemäß der Rolle als Leitindikator im Rahmen von Basel III wird der Hodrick-Prescott-Filter unter dieser Annahme auf das Kredit/BIP-Verhältnis verschiedener Länder und über die Zeit konstant angewendet.

Diese Annahme ist allerdings problematisch, da eine Vielzahl von Studien herausstellt, dass Kredit/BIP-Zyklen (oder Kreditzyklen) in verschiedenen Ländern unterschiedlich lange dauern. Zum Teil sind sie sogar ähnlich zu Konjunkturzyklen und können zwischen kürzeren und längeren Phasen variieren (vgl. zum Beispiel Schüler et al. (2017)). Diese Annahme führt somit notwendigerweise dazu, dass der Leitindikator wahrscheinlich nicht geeignet ist, übermäßiges Kreditwachstum über verschiedene Länder hinweg zu messen. Diese Schlussfolgerung wird zusätzlich dadurch gestützt, dass, wie man zeigen kann, übliche Veränderungsraten – welche man mit einem Differenzenfilter berechnet und welche nicht unter der Problematik des Hodrick-Prescott-Filters leiden – Finanzkrisen besser voraussagen als die Basel-III-Lücke.

Problematisch ist auch die Bedeutung der in Basel III vorgeschlagenen Ausgestaltung des Filters für die zukünftige Entwicklung der Kredit/BIP-Lücke. Falls Finanzkrisen in kürzeren Abständen auftreten, ist es per Konstruktion unwahrscheinlich, dass der Leitindikator solche künftig anzeigt. Würde beispielsweise eine Krise in den kommenden Jahren auftreten, wären erst knapp über zehn Jahre seit der letzten Krise vergangen. Durch die Überbetonung der langfristigen Zyklen kann der Basel-III-Leitindikator jedoch bis zu 30 Jahre benötigen, bis er die nächste Krise anzeigen würde.

Aus den oben genannten Gründen ist es somit möglich, dass die nach den Basel-III-Regeln errechnete Kredit/BIP-Lücke bei einer strikten Orientierung am Leitindikator zu einem mit der Kreditvergabe nicht synchronen CCyB führen könnte.

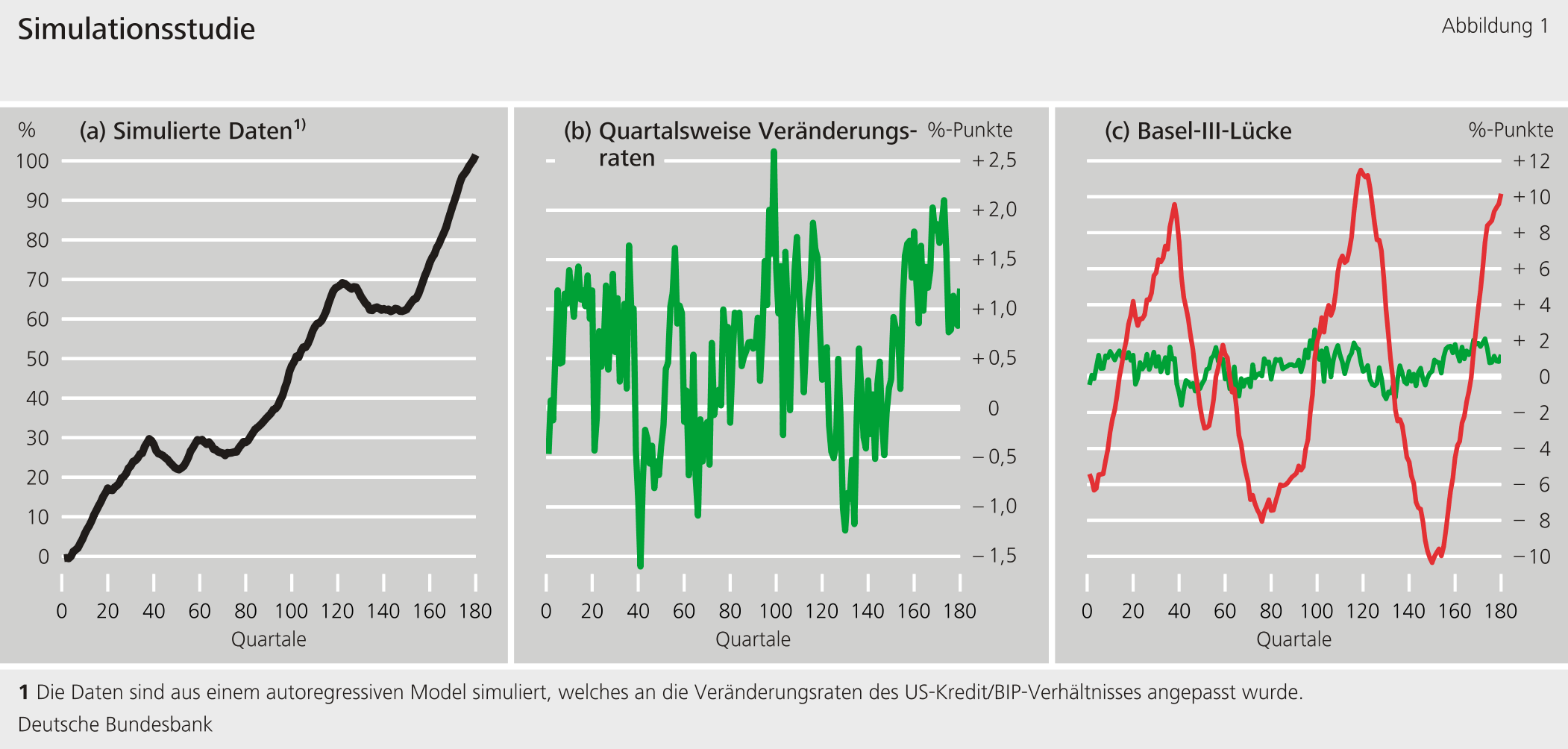

Simulierte Daten veranschaulichen die Überbetonung des Hodrick-Prescott-Filters

Abbildung 1 veranschaulicht den Effekt der Überbetonung mit simulierten Daten. Graphik (a) zeigt eine empirisch plausible Entwicklung des Kredit/BIP-Verhältnisses. Im Zeitablauf ist es im Durchschnitt gestiegen, phasenweise aber auch immer wieder zurückgegangen. Diese empirische Entwicklung bedeutet, dass die quartalsweisen Veränderungsraten alle kurzfristigen und langfristigen Zyklen zeigen (Graphik (b)). Schließlich zeigt Graphik (c) die Hervorhebung von Zyklen durch die im Basel-III-Regelwerk vorgeschlagene Methode (rote Linie). Hier sind kurzfristige Schwankungen, welche in der grünen Zeitreihe erkennbar sind, verborgen, die langfristigen sind aber erkennbar.

Aktuell deutet die US-Kredit/BIP-Lücke keine Risiken an, jedoch ein ergänzender Indikator

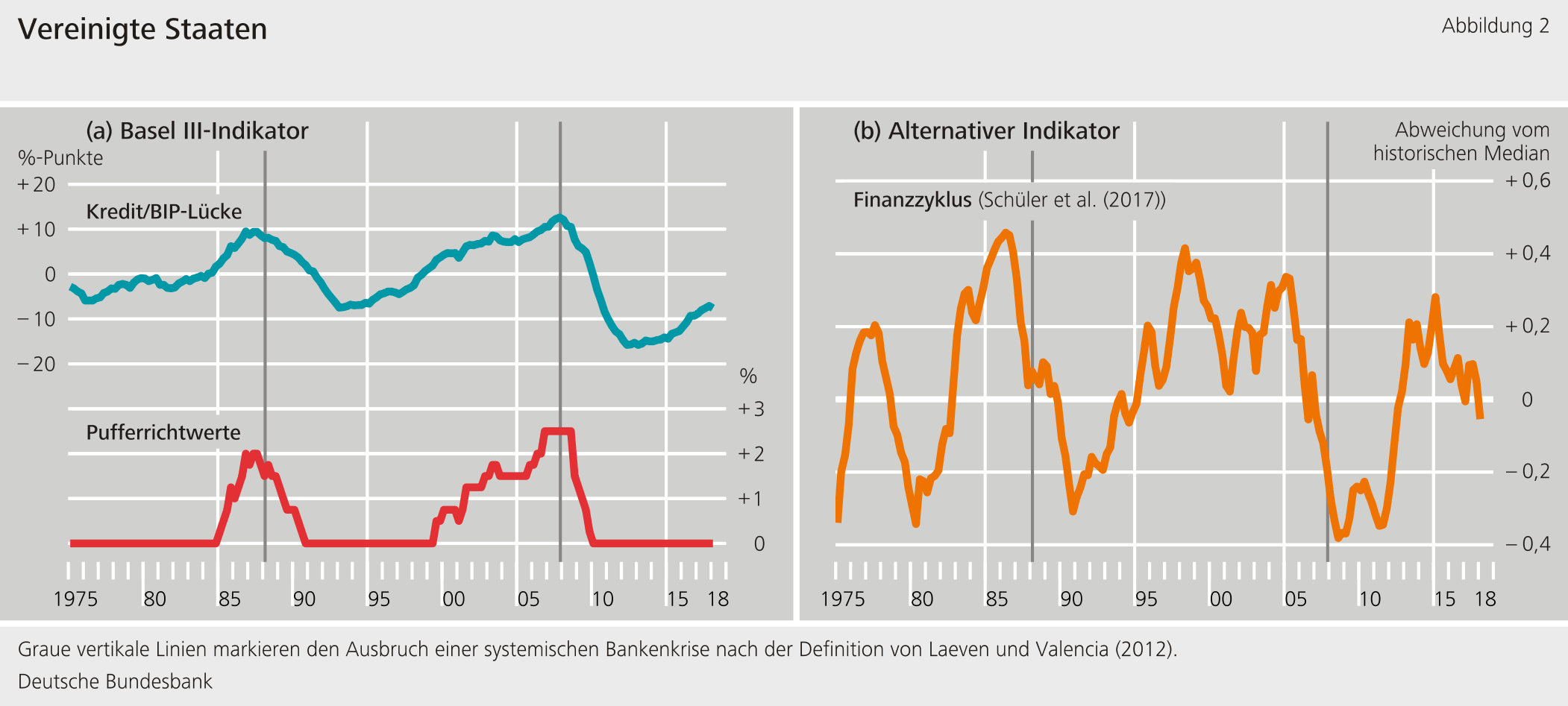

Abbildung 2 (a) zeigt den tatsächlichen Leitindikator für die Vereinigten Staaten (blaue Linie) sowie den daraus abgeleiteten Pufferrichtwert (rote Linie). Dieser Wert gibt an, um wieviel Prozent der antizyklische Kapitalpuffer der US-Banken erhöht werden soll, wenn man seine Entscheidung alleine auf die regelgeleitete Komponente stützt. Der methodeninhärente Fokus auf langfristige Zyklen führt zu zwei unerwünschten Effekten: Zum einen signalisiert der Leitindikator nach Ausbruch der globalen Finanzkrise im Herbst 2007 (gestrichelte Linie in Abbildung 2(a)) die Freigabe des Puffers nicht schnell genug. Dabei müsste der Puffer gerade nach Finanzkrisen aufgelöst werden, um die Kreditvergabe der Banken zu stützen. Zum anderen ist der Leitindikator am aktuellen Rand (Anfang 2018) immer noch stark negativ, obwohl sich die Kreditvergabe in den Vereinigten Staaten bereits erholt hat, was unter Umständen einen Risikoaufbau signalisieren könnte. Lael Brainard, Mitglied des Board of Governors der US-amerikanischen Zentralbank, erwähnte in diesem Zusammenhang bereits im April 2018, dass bei anhaltender Entwicklung der US-Wirtschaft eine Aktivierung des CCyB möglicherweise angebracht sein wird. Der aktuelle Puffer bleibt auf null Prozent festgelegt.

Gemeinsam mit Paul Hiebert und Tuomas Peltonen schlage ich ein anderes Maß vor, das die erwähnten Probleme vermeidet, da es auf einem Differenzenfilter basiert (Schüler et al. (2017)). Das Maß beruht auf der Idee, dass eine übermäßige Kreditvergabe bisher daran zu erkennen war, dass Vermögenspreise gleichzeitig stark angestiegen sind, wie zum Beispiel Hauspreise in den Vereinigten Staaten vor der globalen Finanzkrise. Genauer gesagt zeigt das Maß an, wenn Kredite und Vermögenspreise zusammen expandieren oder kontrahieren, als Indiz für fremdfinanzierte Vermögenspreisblasen. Wir zeigen – für die G7-Staaten und für eine Gruppe von 13 europäischen Ländern –, dass unser Indikator Finanzkrisen besser voraussagt als die Kredit/BIP-Lücke. Im Gegensatz zur US-Kredit/BIP-Lücke erkennt man an unserem Indikator für die Vereinigten Staaten den Ausbruch der globalen Finanzkrise sowie die Erholung des US-Finanzsektors frühzeitig, wie Abbildung 2 (b) verdeutlicht.

Fazit

Der Leitindikator zur Ermittlung des antizyklischen Kapitalpuffers unter Basel III, der in vielen Ländern Anwendung findet, lässt außer Acht, dass Kreditzyklen eine sehr unterschiedliche Dauer – über die Zeit und über verschiedene Länder hinweg – haben können, und gibt insbesondere kürzeren Zyklen zu wenig Gewicht. Bei zu starker Orientierung am Leitindikator besteht die Gefahr, dass ein „Inaction Bias“ gefördert wird, da der Leitindikator in manchen Fällen womöglich keine übermäßige Kreditvergabe anzeigen kann. Maße, die darauf abzielen, fremdfinanzierte Vermögenspreisblasen aufzudecken, stellen eine vielversprechende Ergänzung dar.

Haftungsausschluss |

Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

- Basel Committee on Banking Supervision (2010): Guidance for national authorities operating the countercyclical capital buffer, Bank for International Settlements.

- Brainard, L. (2018): Safeguarding financial resilience through the cycle, Speech at the Global Finance Forum, Washington, D.C., April 19.

- Tente, N., Stein, I., Silbermann, L. und Deckers, T. (2015): Der antizyklische Kapitalpuffer in Deutschland. Analytischer Rahmen zur Bestimmung einer angemessenen inländischen Pufferquote, Deutsche Bundesbank.

- Hodrick, R. und E. Prescott (1997): Postwar U.S. business cycles: An empirical investigation. Journal of Money, Credit and Banking 29, 1-16.

- Laeven, L. und Valencia, F. (2012): Systemic banking crises database: An update, IMF Working Paper WP/12/163.

- Schüler, Y., Hiebert, P. und Peltonen, T. (2017): Coherent financial cycles for G-7 countries: Why extending credit can be an asset, ESRB Working Paper 43.

- Schüler, Y. (2018): Detrending and financial cycle facts across G7 countries: Mind a spurious medium term!, ECB Working Paper 2138.

Der Autor |

|

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein