Wie Erwartungen von Haushalten und Unternehmen die Wirksamkeit von Zentralbankkommunikation beeinflussen können Research Brief | 31. Ausgabe – Februar 2020

In den vergangenen Jahren sind viele Notenbanken dazu übergegangen, nicht nur die aktuelle Geldpolitik öffentlich zu kommunizieren, sondern auch ihre wahrscheinliche zukünftige Entwicklung. Wie wirksam diese Kommunikation ist, hängt jedoch davon ab, wie stark sie die Inflationserwartungen von Haushalten und Unternehmen beeinflussen kann. In Modellen wird in der Regel angenommen, dass die Erwartungen sehr stark auf diese Ankündigungen reagieren. Eine neue theoretische Studie zeigt, dass die Effekte auf Inflation und Produktion deutlich geringer sein dürften, wenn die Erwartungsbildung in größerem Einklang mit umfragebasierten Studien modelliert wird.

Im Gefolge der Finanzkrise sind die Zinsen weltweit deutlich gefallen. Viele Zentralbanken haben die Leitzinsen nahe null oder leicht darunter gesetzt. Um jenseits der Zinsuntergrenze Einfluss auf die Preisentwicklung zu nehmen, benötigen Notenbanken zusätzliche Politikinstrumente. Ein inzwischen verbreitetes Instrument ist die Kommunikation über den wahrscheinlichen zukünftigen Pfad der Geldpolitik, die sogenannte Forward Guidance.

Dieses Instrument basiert auf der Idee, dass Haushalte und Unternehmen bei ihren heutigen Entscheidungen auch das zukünftige wirtschaftliche Umfeld berücksichtigen. Demnach hängt die Konsum- und Sparentscheidung der Haushalte u.a. von der erwarteten Entwicklung des Realzinses ab, also der Differenz zwischen dem kurzfristigen Zins und der erwarteten Inflationsrate. Gemäß dieser Vorstellung geht ein geringerer Realzins mit einem höheren heutigen Konsum einher, weil Sparen sich weniger lohnt. Insbesondere an der Zinsuntergrenze sind Inflationserwartungen von Haushalten und Unternehmen daher von zentraler Bedeutung für die Geldpolitik. Der Grund hierfür ist, dass die Zentralbank in einer solchen Situation die Realzinsen und damit die Inflationsentwicklung nur noch über die Inflationserwartungen beeinflussen kann.

Das Forward Guidance puzzle

Um die Auswirkungen der Forward Guidance auf Inflation und Produktion abzuschätzen, werden in der Wissenschaft und in Notenbanken häufig allgemeine Gleichgewichtsmodelle herangezogen. Darin werden die Wechselwirkungen zwischen den relevanten ökonomischen Größen und den Erwartungen der Haushalte und Unternehmen abgebildet. In solchen Modellen kurbelt ein auf lange Zeit niedrig gehaltener Leitzins die Nachfrage stark an, so dass Unternehmen, die diese Entwicklung berücksichtigen, ihre Preise erhöhen und die Inflationsrate steigt. Die erwartete höhere Inflationsrate reduziert den realen Zins, so dass wiederum die vorausschauenden Haushalte ihren Konsum bevorzugt in die Gegenwart verlegen, was die Nachfrage weiter antreibt.

Das Standardmodell führt zum paradoxen Resultat, dass der Effekt einer angekündigten zukünftigen Zinssenkung umso stärker ausfällt, je später sie in der Zukunft stattfinden soll und der Leitzins bis zur Zinssenkung konstant gehalten wird, wie es natürlicherweise an der Nullzinsgrenze der Fall ist. Dies liegt darin begründet, dass die angekündigte zukünftige Zinssenkung bereits zum Zeitpunkt der Ankündigung über höhere Inflationserwartungen den Realzins senkt. Infolgedessen steigt der Konsum der Haushalte bereits ab der Ankündigung. So summieren sich die makroökonomischen Effekte über alle Perioden bis zur tatsächlichen Zinsänderung auf und können extrem groß werden. Diese Schlussfolgerung ist auch als „Forward Guidance puzzle“ bekannt. In unserer Studie (Bersson, Hürtgen, und Paustian, 2019) untersuchen wir, wie eine realistischere Erwartungsbildung von Haushalten und Unternehmen die Wirksamkeit von Zentralbankkommunikation beeinflusst und damit auch plausiblere Effekte von Forward Guidance in ökonomischen Modellen generieren kann.

Erwartungsbildung im Modell und in empirischen Studien

In der modellbasierten Analyse, wie eben auch in dem zuvor erwähnten Standardmodell, wird in der Regel unterstellt, dass Haushalte und Firmen ihre Erwartungen hinsichtlich der Wirkung einer Politikmaßnahme sofort vollständig anpassen. In der Fachliteratur spricht man hier von „rationalen Erwartungen". Unsere Studie beleuchtet den Unterschied einer sofortigen, vollständigen Anpassung der Erwartungen und einer langsamen, realistischen Anpassung der Erwartungen.

Empirische Studien zur Erwartungsbildung, basierend auf Experimenten (Mauersberger und Nagel, 2018) und Umfragen (Coibion, Gorodnichenko, Kumar und Ryngaert, 2018) haben gezeigt, dass Haushalte ihre Erwartungen graduell anpassen. Dieses Konzept lässt sich beispielsweise durch die Denkweise eines Schachspielers veranschaulichen, der je nach Erfahrungsgrad ein, zwei oder drei Züge vorausschaut, welches dann seine unmittelbare Entscheidung beeinflusst.

Übertragen in unseren Modellrahmen bedeutet dies, dass in der ersten Runde der Erwartungsbildung Haushalte und Unternehmen nur den direkten heutigen Effekt der Maßnahme berücksichtigen und ihre Erwartungen über die zukünftigen Auswirkungen konstant halten, d.h. wie vor der Maßnahme. Wenn Haushalte und Unternehmen sich in jeder Periode in dieser Weise verhalten, resultiert daraus ein sogenannter temporärer Gleichgewichtspfad. In der zweiten Runde werden die Erwartungen basierend auf dem direkten Effekt der Maßnahme und dem temporären Gleichgewichtspfad aus der ersten Runde gebildet. In der dritten Runde werden die Erwartungen ebenfalls basierend auf dem direkten Effekt der Maßnahme und dem temporären Gleichgewichtspfad aus der zweiten Runde gebildet, und so weiter.

Nach „unendlich“ vielen Runden ergibt sich ein Gleichgewicht, welches „rationalen Erwartungen“ entspricht. Während die zuvor erwähnte empirische Literatur Evidenz für typischerweise 2-3 Runden findet, unterstellt das Standardmodell mit rationalen Erwartungen eine unzählig hohe Anzahl von Runden.

Ergebnisse im Standardmodell mit rationalen Erwartungen

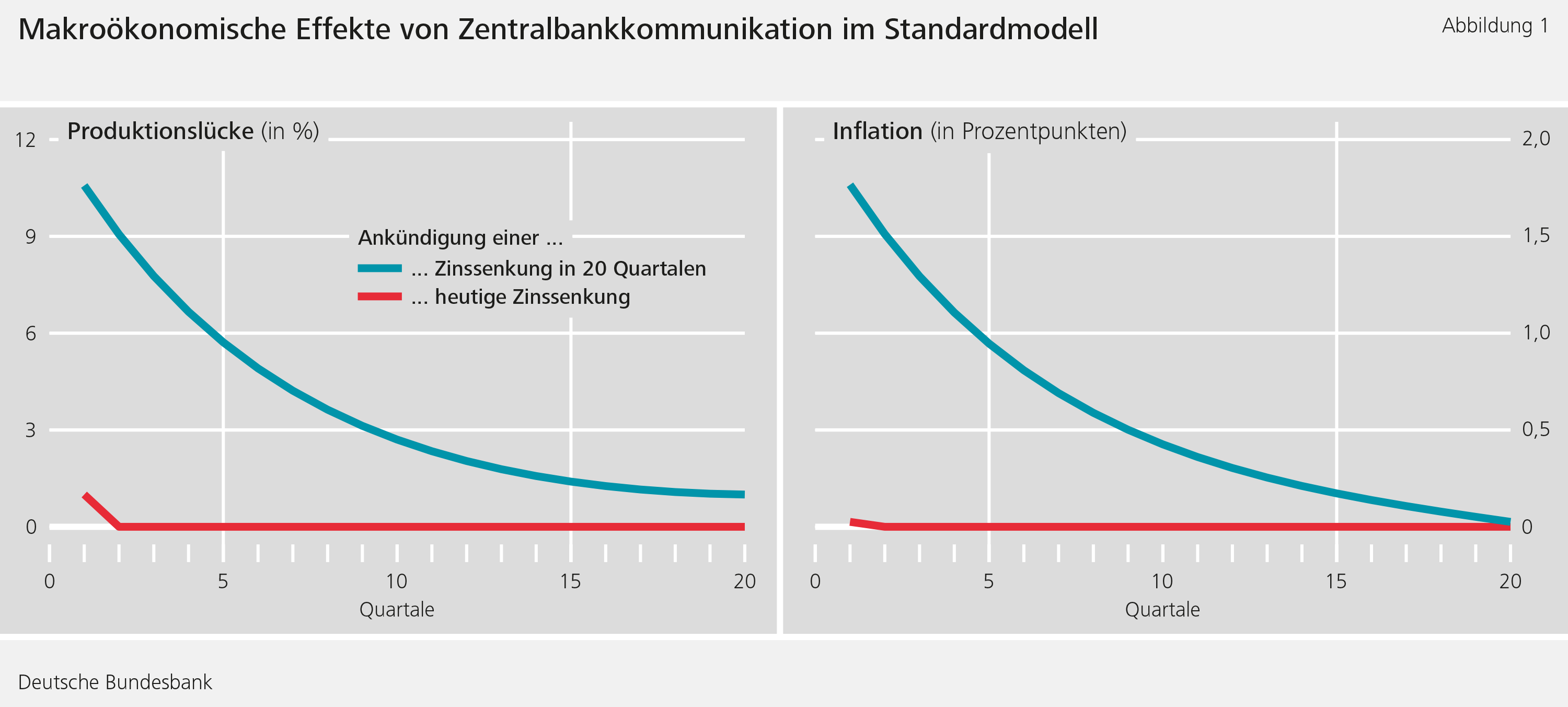

Zur Darstellung des Wirkungskanals der in die Zukunft gerichteten Zentralbankkommunikation im Standardmodell vergleichen wir zwei unterschiedliche Politikmaßnahmen. Abbildung 1 zeigt die Auswirkungen einer sofortigen Senkung des Leitzinses um 100 Basispunkte auf die Produktionslücke (Differenz zwischen tatsächlichem Bruttoinlandsprodukt und Produktionspotenzial) und Inflation (rote Linien). Wir vergleichen dies mit dem Fall, in dem die Notenbank bereits heute glaubwürdig eine Senkung des Leitzinses in 20 Quartalen (blaue Linien) kommuniziert und den Leitzins bis dahin konstant hält. Bei einem sofortigen geldpolitischen Impuls steigen Inflation und Produktion leicht an. Wenn jedoch bereits heute der gleiche geldpolitische Impuls für in 20 Quartalen glaubhaft angekündigt wird, werden die Effekte auf Inflation und Produktion paradoxerweise um ein Vielfaches verstärkt (blaue Linien). Das liegt daran, dass die zukünftige expansive geldpolitische Politikmaßnahme bereits ab der Ankündigung die Inflationserwartungen anhebt und damit den Realzins senkt. Je weiter in die Zukunft die angekündigte Politikmaßnahme liegt, desto stärker addieren sich die makroökonomischen Effekte auf.

Modell mit realistischerer Erwartungsbildung

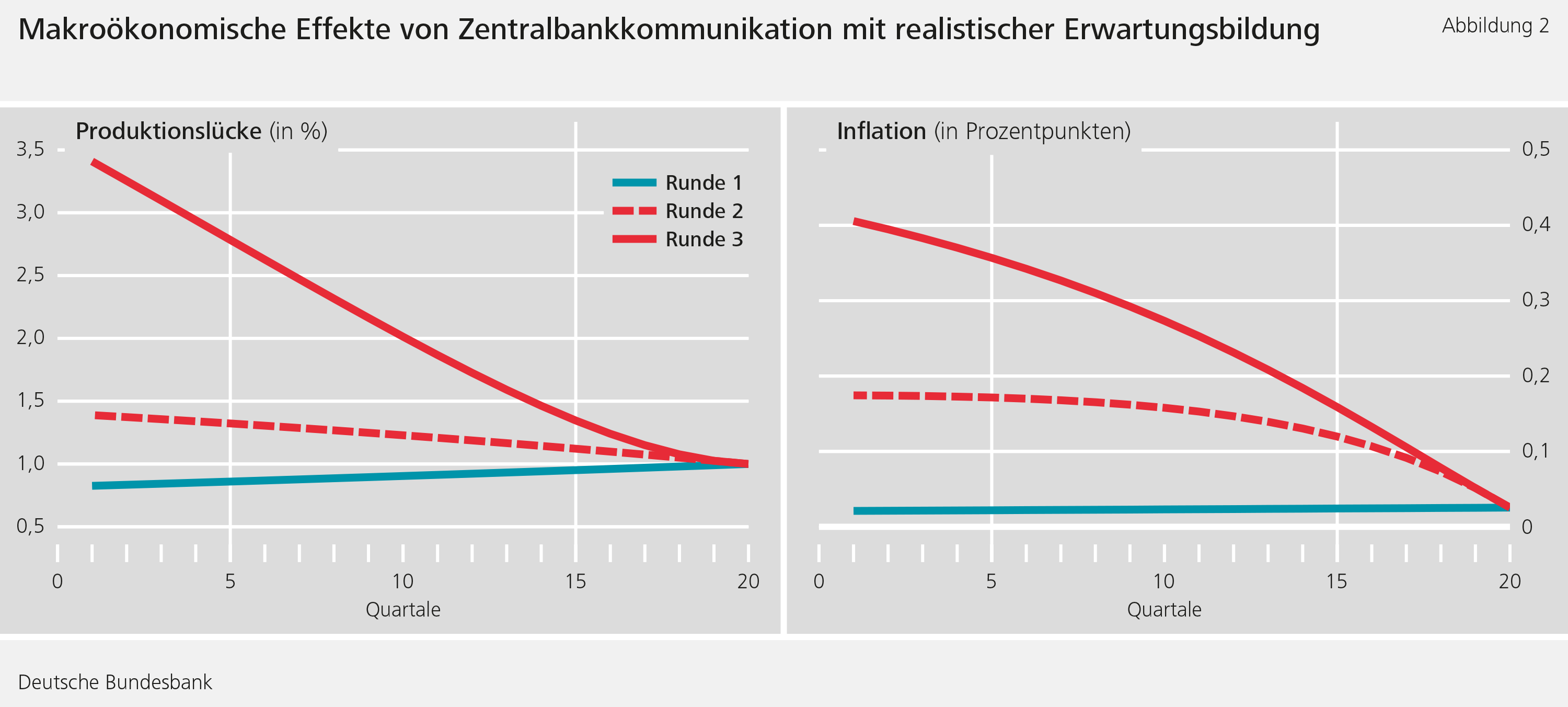

Abbildung 2 zeigt ebenfalls die Wirkung einer angekündigten Zinssenkung um 100 Basispunkte in 20 Quartalen, allerdings mit einer realistischeren Erwartungsbildung der Haushalte und Firmen. Im Einklang mit experimentellen Studien und Umfragen zeigen wir Ergebnisse für Haushalte und Firmen, die ihre Erwartungen über die Politikmaßnahme für eine, zwei und drei Runden anpassen. Diese Art der Erwartungsbildung reduziert die starken Erwartungseffekte, die unter rationalen Erwartungen zu beobachten sind (siehe blaue Linie in Abbildung 1).

In der ersten Runde der Erwartungsbildung (blaue Linie in Abbildung 2) wird nur der direkte Effekt berücksichtigt. In der zweiten Runde (gestrichelte Linie) werden die erwarteten zukünftigen ökonomischen Effekte zum Teil einbezogen, so dass die Effekte auf Inflation und Produktion leicht steigen, aber noch immer deutlich abgeschwächt bleiben. In der dritten Runde (rote Linie) wird der Effekt auf die Produktionslücke schon recht positiv, bleibt aber noch immer deutlich niedriger als im Standardmodell (Abbildung 1).

Erhöht man die Rundenanzahl für die Anpassung der Erwartungen, so dass Haushalte und Firmen die zukünftigen makroökonomischen Effekte mehr und mehr einbeziehen, nähert man sich dem Ergebnis des Standardmodells mit rationalen Erwartungen (Abbildung 1) immer weiter an. Dies zeigt, dass die Effekte von Forward Guidance deutlich reduziert und damit plausibler sind als im Standardmodell, wenn man ein realistischeres Modell der Erwartungsbildung annimmt. In der Literatur werden auch andere Modellerweiterungen diskutiert, die ebenfalls die paradoxen Effekte von Zentralbankkommunikation abschwächen können, beispielsweise die Annahme, dass Haushalte Entscheidungen unter unvollständigen Informationen treffen.

Fazit

In Zeiten von niedrigen Zinsen hat Kommunikation über die zukünftige Zinsentwicklung sehr große wirtschaftliche Effekte im Standardmodell mit rationalen Erwartungen. Dieses Ergebnis schwächt sich jedoch deutlich ab, wenn die Erwartungsbildung empirisch plausibel modelliert wird. Unsere Analyse unterstreicht, dass es für Notenbanken äußerst wichtig ist zu verstehen, wie Haushalte und Unternehmen ihre Erwartungen tatsächlich bilden. Aktuelle Umfragen, wie beispielsweise die Pilotstudie zu Erwartungen privater Haushalte in Deutschland der Bundesbank, könnten diesbezüglich hilfreiche neue Erkenntnisse liefern, siehe auch Deutsche Bundesbank (2019).

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

- Bersson, Betsy, Patrick Hürtgen and Matthias Paustian (2019), „Expectations formation, sticky prices, and the ZLB”, Bundesbank Bundesbank Discussion Paper 34/2019.

- Coibion, Olivier, Yuriy Gorodnichenko, Saten Kumar, and Jane Ryngaert (2018), „Do you know that I know that you know…? Higher-order beliefs in survey data”, NBER Working Paper 24987.

- Deutsche Bundesbank (2019), „Zur Bedeutung von Erwartungsbefragungen für die Deutsche Bundesbank“, Monatsbericht, Dezember 2019, S. 55-74.

- Mauersberger, Felix and Rosemarie Nagel (2018), „Chapter 10: Levels of Reasoning in Keynesian Beauty Contest Models: A Generative Framework“, in C. Hommes und B. LeBaron, Handbook of Computational Economics, Volume 4.

| Die Autoren | ||

© privat

|

|

© privat

|

| Betsy Bersson Duke University | Patrick Hürtgen Deutsche Bundesbank | Matthias Paustian Federal Reserve Board |

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein