Geldpolitik spielte wichtige Rolle in der Weltwirtschaftskrise Research Brief | 39. Ausgabe – März 2021

Die Ursachen der Weltwirtschaftskrise von 1929 bis 1933 sind intensiv erforscht worden. Wirtschaftshistorikerinnen und -historiker attestieren der Politik der Notenbanken dabei eine bedeutende Rolle, die empirische Analysen häufig so nicht bestätigen. Eine neue Studie untersucht diesen Einfluss ebenfalls empirisch, berücksichtigt dabei aber explizit die Funktionsweise des damaligen Weltwährungssystems, des internationalen Goldstandards.

Die Weltwirtschaftskrise führte von 1929 bis in die 1930er Jahre hinein weltweit zu erheblichen wirtschaftlichen Verwerfungen. So brachen in vielen Ländern Preise und Wirtschaftsleistung ein, während die Arbeitslosigkeit stark stieg.

Die Ursachen dieser Entwicklung wurden intensiv erforscht. In der wirtschaftsgeschichtlichen Forschung ist die Ansicht verbreitet, dass die Geldpolitik einen wesentlichen Beitrag zur deflationären Entwicklung leistete (Bernanke und James, 1991; Eichengreen 1992). Demgegenüber finden empirische Studien, die mithilfe von Zeitreihenmodellen einzelne Einflussfaktoren zu quantifizieren versuchen, oft keine bedeutsame Rolle der Zentralbankpolitik (Evans et al., 2004). Während dem internationalen Goldstandard nach Ansicht von Wirtschaftshistorikerinnen und -historikern eine Schlüsselrolle zukommt, wird diese in bisherigen empirischen Arbeiten jedoch vernachlässigt. Vor diesem Hintergrund untersuche ich in einer neuen Studie (Karau, 2020) den Beitrag geldpolitischer Entscheidungen anhand der Goldnachfrage der Zentralbanken.

Erhöhung der Golddeckung durch die Zentralbanken wirkt deflationär

Das Geldsystem zur Zeit der Weltwirtschaftskrise unterscheidet sich wesentlich vom heutigen. So binden Zentralbanken ihre Währungen nicht mehr an Gold, sondern zielen mit ihrer Geldpolitik stärker auf binnenwirtschaftlichen Ziele ab. Zur Zeit des Goldstandards jedoch hinterlegten Zentralbanken das von ihnen ausgegebene Geld zu einem gewissen Anteil mit Gold und versprachen, jederzeit ihre Währung in Gold zu einem bestimmten festen Verhältnis zu tauschen. Damit waren auch die Wechselkurse zwischen unterschiedlichen Währungen fixiert. Es lässt sich zeigen, dass in einem solchen System der Grad der Golddeckung, genauer dessen Änderung, darüber entscheidet, wie locker oder straff die Geldpolitik ist.

Erhöhten die Zentralbanken die Golddeckung – legten also für jede Einheit ausgegebenen Geldes mehr Gold in ihre Tresore –, verknappten sie die Menge umlaufenden Goldes. Es stand damit weniger Gold für den Privatsektor zur Verfügung, das etwa für Schmuck oder industrielle Zwecke genutzt werden konnte. Während heutzutage in einem System ohne Goldbindung der Goldpreis steigen würde, um Angebot und Nachfrage auszugleichen, war dies im Goldstandard nicht möglich – schließlich garantierte die Zentralbank einen festen Kurs ihrer Währung zu Gold. Die einzige Möglichkeit, wie sich der gestiegene Wert des Goldes ausdrücken konnte, war ein Rückgang aller in Geldeinheiten ausgedrückten Preise für Güter, also ein fallendes Preisniveau.

Eine solche Zunahme der Goldnachfrage durch eine Reihe von Zentralbanken ließ sich in der Tat Ende der 1920er Jahre beobachten. Zu dieser Entwicklung trugen wesentlich die Notenbanken Frankreichs und der Vereinigten Staaten bei. In Frankreich beschränkte ein im Sommer 1928 erlassenes Gesetz die Geldpolitik und sorgte in der Folge für eine steigende Goldnachfrage der Banque de France (Eichengreen, 1986). In den Vereinigten Staaten zeichnete sich etwa zum selben Zeitpunkt ebenfalls eine Straffung der Geldpolitik ab. So sorgte sich die US-amerikanische Notenbank weniger als zuvor um internationale Ausstrahleffekte ihrer Politik, sondern vielmehr um eine als überhöht wahrgenommene Bewertung des heimischen Aktienmarkts. Sie erhöhte deshalb mehrfach die Zinsen (Hamilton, 1987). In der Folge flossen große Mengen Gold vor allem aus dem Vereinigten Königreich nach Frankreich und in die USA. Dies brachte wiederum die britische Zentralbank in Bedrängnis, ebenfalls ihre Geldpolitik zu verschärfen.

Funktionsweise des internationalen Goldstandards entscheidend für die empirische Analyse

Warum war in den Augen vieler Wirtschaftshistorikerinnen und -historiker eine steigende Goldnachfrage einzelner Zentralbanken ursächlich für fallende Preise weltweit? Der Grund liegt in der Funktionsweise des Goldstandards. Würden sich die Preise zwischen Ländern stark unterscheiden, käme es zu Anpassungsprozessen: Händler könnten für eine bestimmte Menge Gold zum festgelegten Kurs Güter in einem Land mit vergleichsweise niedrigen Preisen ein- und in einem anderen Land zu dem dort höheren Preis verkaufen. Anschließend könnten sie die erworbene Fremdwährung, abzüglich den angefallenen Transportkosten, zum festen Wechselkurs in mehr Gold umtauschen, als sie eingangs investiert haben. Solche Arbitrage-Geschäfte über Ländergrenzen hinweg würden Druck auf die Güterpreise ausüben, bis sie sich, in Gold umgerechnet, angleichen (Samuelson, 1980).

Sind aber die Preisniveaus der Länder tatsächlich eng miteinander verknüpft (McCloskey und Zecher, 1976, 1984), bedeutet das im Umkehrschluss, dass eine einzelne Zentralbank im Goldstandard nur begrenzten Einfluss auf die Entwicklung der heimischen Preise und Wirtschaftsaktivität hatte. Vielmehr ergaben sich die geldpolitischen Bedingungen in jedem einzelnen Land durch die Zentralbankpolitik aller am Goldstandardsystem teilnehmenden Länder (Sumner, 2015). Eine wesentliche Erkenntnis der wirtschaftshistorischen Literatur ist deshalb, dass sich einzelne Länder dem geldpolitischen Einfluss der Zentralbanken mit großen Goldreserven kaum entziehen konnten.

Die Berücksichtigung dieser Aspekte unterscheidet die vorliegende Studie wesentlich von bestehenden empirischen Arbeiten zur Weltwirtschaftskrise: Diese untersuchen geldpolitische Veränderungen einzelner Zentralbanken oft isoliert und anhand von Zinsentscheidungen – wie es für das heutige Geldsystem üblich ist. Die hier vorgestellte Studie misst demgegenüber weltweite geldpolitische Bedingungen der Zwischenkriegszeit anhand der aggregierten Goldnachfrage aller großen Zentralbanken.

Erhöhte Goldnachfrage verantwortlich für fallende Preise und Produktion

Die empirische Untersuchung basiert auf einem Zeitreihenmodell, das auf einen neu zusammengestellten monatlichen Datensatz der Zwischenkriegszeit angewendet wird. Dieser enthält neben dem Grad der Golddeckung der Zentralbanken auch weitere Variablen, welche die Entwicklung etwa der Preise und der Produktion in zahlreichen Industrieländern beschreiben. Strukturelle Schocks – also isolierte Ursachen für die beobachteten Veränderungen in den zugrundeliegenden Variablen – werden anhand von Vorzeichenrestriktionen identifiziert. Besondere Berücksichtigung finden dabei die zuvor erwähnten geldpolitischen Straffungen in den USA und Frankreich Mitte 1928.

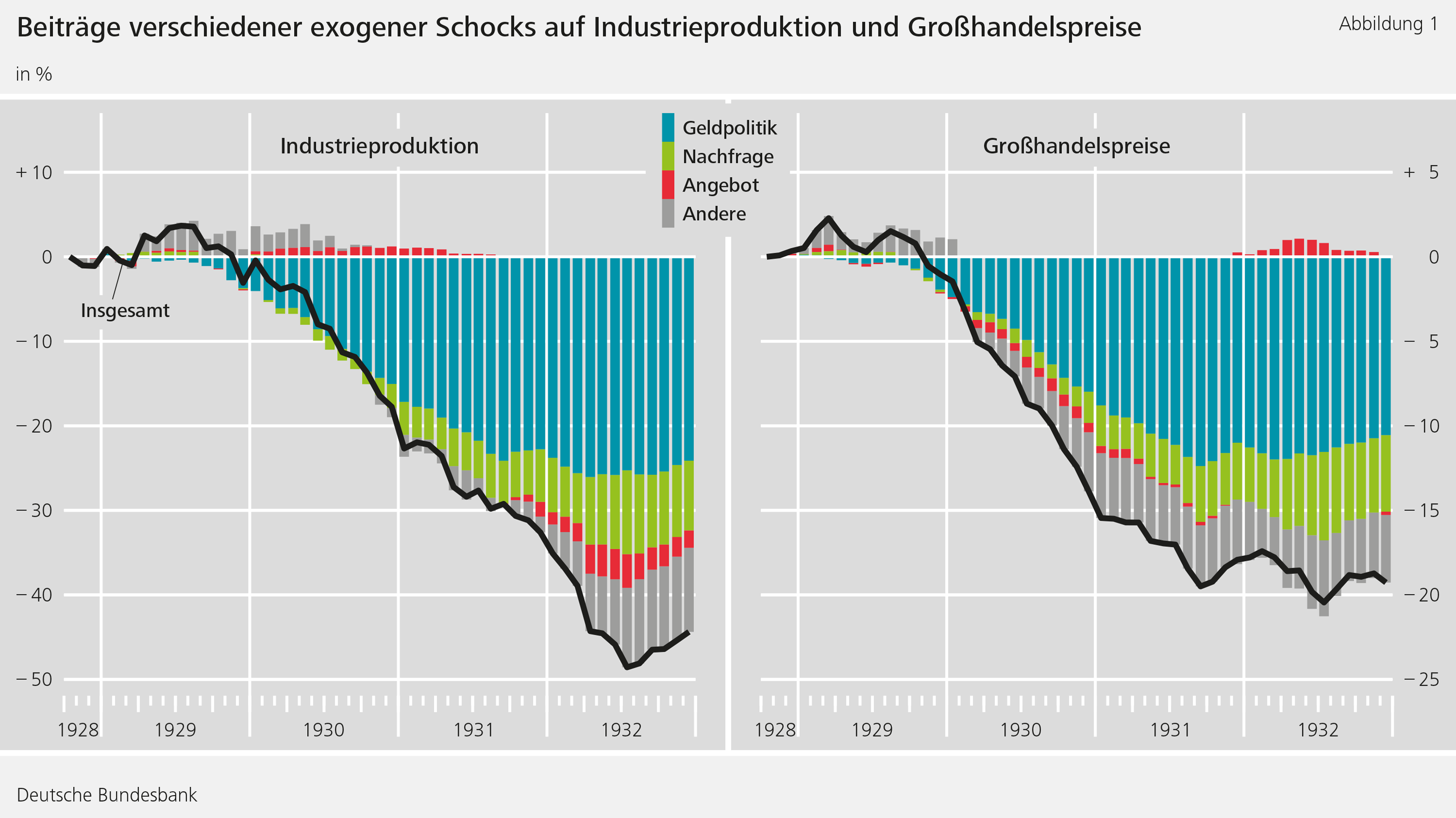

Die Analyse ergibt, dass geldpolitische Schocks in Form erhöhter Goldnachfrage der Zentralbanken tatsächlich einen wesentlichen Teil des weltweiten Rückgangs der wirtschaftlichen Aktivität zu Beginn der Krise erklären können. Abbildung 1 zeigt als schwarze Linien den Verlauf der Industrieproduktion zahlreicher Industrieländer von Oktober 1928 bis Dezember 1932 (links) beziehungsweise von Großhandelspreisen (rechts). Die tatsächlich beobachtete Entwicklung in der Krise wird dabei als Abweichung von einer hypothetischen Basislinie dargestellt, wie sich gemäß Modell die betrachteten Größen ohne Auftreten von Schocks entwickelt hätten. Die verschiedenfarbigen Balken illustrieren die unterschiedlichen Beiträge der identifizierten Schocks. Aus den Modellrechnungen geht hervor, dass besonders zu Beginn des wirtschaftlichen Abschwungs unerwartete geldpolitische Veränderungen (blaue Balken) die mit Abstand wichtigsten Treiber der Entwicklung waren. Erst mehr als ein Jahr nach Beginn des Abschwungs gewinnen andere Faktoren stärker an Bedeutung. Diese werden weniger explizit modelliert, dürften jedoch mit Bankenkrisen und Beschränkungen des internationalen Güterhandels im Zusammenhang stehen, die zu Beginn der 1930er Jahre verstärkt auftraten.

Fazit

Geldpolitische Faktoren gelten als eine der Hauptursachen für die Weltwirtschaftskrise in den 1930er Jahren. Mithilfe von statistischen Modellen konnte deren Bedeutung bislang jedoch kaum nachgewiesen werden. Die vorliegende Studie trägt den Besonderheiten des damals herrschenden Goldstandards Rechnung und stützt die Hypothese, dass die Geldpolitik der Zentralbanken eine wichtige Rolle für die Krise spielte, besonders in ihrer Anfangsphase.

Haftungsausschluss |

Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

- Bernanke, B. and James, H. (1991). The Gold Standard, Deflation, and Financial Crisis in the Great Depression: An International Comparison. In Hubbard, R.G., editor, Financial Markets and Financial Crises, pages 33-68. National Bureau of Economic Research.

- Eichengreen, B. (1986). The Bank of France and the Sterilization of Gold, 1926-1932. Explorations in Economic History, 23(1):56-84.

- Eichengreen, B. (1992). Golden Fetters: The Gold Standard and the Great Depression, 1919-1939. NBER Books. National Bureau of Economic Research.

- Evans, P., Hasan, I., and Tallman, E. W. (2004). Monetary Explanations of the Great

- Depression: A Selective Survey of Empirical Evidence. Economic Review, (3):1-23.

- Hamilton, J. D. (1987). Monetary Factors in the Great Depression. Journal of Monetary Economics, 19(2):145-169.

- Karau, S. (2020). Buried in the Vaults of Central Banks – Monetary Gold Hoarding and the Slide into the Great Depression. Bundesbank Discussion Paper 63/2020.

- McCloskey, D. N. and Zecher, J. R. (1976). How the Gold Standard Worked, 1880-1913. In Frenkel, J. and Johnson, H., editors, The Monetary Approach to the Balance of Payments. George Allen and Unwin.

- McCloskey, D. N. and Zecher, J. R. (1984). The Success of Purchasing Power Parity: Historical Evidence and Its Implications for Macroeconomics. In: Bordo, M. and Schwartz,

- A., A Retrospective of the Classical Gold Standard, 1821-1931. National

- Bureau of Economic Research.

- Samuelson, P. (1980). A Corrected Version of Hume’s Equilibrating Mechanism for International Trade. In Chipman, J. and Kindleberger, C., editors, Flexible Exchange Rates and the Balance of Payments. North Holland, Amsterdam.

- Sumner, S. (2015). The Midas Paradox: Financial Markets, Government Policy Shocks, and the Great Depression. Independent Institute.

Der Autor |

|

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein