Das Verarbeitende Gewerbe gibt am Rohölmarkt den Takt vor Research Brief | 40. Ausgabe – Mai 2021

Oft heißt es, dass die Industrie in ölimportierenden Ländern unter steigenden Ölpreisen besonders stark leide. Wie eine neue Studie zeigt, geht es aber gerade dem Verarbeitenden Gewerbe in Zeiten hoher Ölpreise häufig gut. Das liegt daran, dass diese Branche, global gesehen, eine treibende Kraft hinter Ölpreisbewegungen ist. Die positive Entwicklung des Verarbeitenden Gewerbes stützt somit die wirtschaftliche Lage ölimportierender Länder in Zeiten steigender Rohölpreise. Umgekehrt gehen von der Industrie oft negative Effekte aus, wenn die Rohölpreise fallen.

Was sind die Gründe für Ölpreisschwankungen, und welche gesamtwirtschaftlichen Folgen ergeben sich aus ihnen? Die Frage beschäftigt Konjunkturforscherinnen und -forscher schon lange. Bis Anfang der 2000er Jahre war die vorherrschende Meinung, dass vor allem unerwartete Änderungen der Rohölförderung den Ölpreis bestimmen. Mittlerweile hat sich aber die Ansicht durchgesetzt, dass auch Nachfrageverschiebungen für den Ölmarkt bedeutsam sind. Die Unterscheidung zwischen angebots- und nachfragegetriebenen Ölpreisänderungen ist wichtig. Wenn zum Beispiel verstärkte wirtschaftliche Aktivitäten in manchen Teilen der Welt der Grund für eine Nachfragesteigerung nach Öl sind, leidet die Wirtschaft der ölimportierenden Länder tendenziell nicht unter dem Ölpreisanstieg (vgl. z.B. Kilian 2008 und Bodenstein et al. 2012).

In einer neuen Studie untersuche ich genauer, welche Triebkräfte hinter Ausschlägen in der Ölnachfrage stehen. Insbesondere gehe ich der Frage nach, welche Bedeutung die jeweilige wirtschaftliche Lage im Verarbeitenden Gewerbe hatte. Immerhin ist dieser Sektor vergleichsweise ölintensiv: nicht nur in der Produktion, sondern auch, weil er auf Transportleistungen angewiesen ist. Bereits der Verlauf der Daten deutet auf einen wichtigen Zusammenhang hin: Ölpreise steigen typischerweise dann, wenn die Erzeugung des Verarbeitenden Gewerbes – speziell im Vergleich zur Aktivität im Dienstleistungsbereich – anzieht. Umgekehrt sinken Ölpreise meistens, wenn die Produktion des Verarbeitenden Gewerbes abflaut (vgl. Khalil 2020).

Für eine genauere Analyse nutze ich ein für den Zeitraum von 1974 bis 2019 geschätztes allgemeines Gleichgewichtsmodell mit drei Regionen (USA, Organisation erdölexportierender Länder – OPEC, übrige Welt). Das Modell unterscheidet zudem zwischen dem Verarbeitenden Gewerbe und dem Dienstleistungsbereich und erfasst die Rohölförderung sowie die Lagerhaltung von Rohöl. Das Verarbeitende Gewerbe ist – im Gegensatz zu den Dienstleistungen – in den internationalen Handel eingebunden, auch in Form von grenzüberschreitenden Wertschöpfungsketten.

Das Verarbeitende Gewerbe ist die wichtigste Kraft hinter Ölpreisbewegungen

Die Ergebnisse meiner Studie legen nahe, dass im beobachteten Zeitraum die Industriekonjunktur die wichtigste Ursache für Schwankungen der Ölnachfrage war. Das erklärt sich zum einen dadurch, dass im Verarbeitenden Gewerbe in großem Umfang verarbeitete Zwischengüter eingesetzt werden. Das können zum Beispiel Verpackungen sein, aber auch komplexere Komponenten. Die Nachfrage nach solchen Vorleistungen schwankt üblicherweise stark, und gemäß den Schätzungen fragen die Firmen immer dann mehr Rohöl nach, wenn sie mehr verarbeitete Vorleistungen einsetzen.

Zum anderen steigen die Ölpreise, wenn die Nachfrage nach Endprodukten des Verarbeitenden Gewerbes unerwartet anzieht. Das betrifft Waren des privaten Verbrauchs und – wenn auch im Modell nicht im Detail erfasst – Kapitalgüter wie beispielsweise Maschinen oder Nutzfahrzeuge. Die Fertigung von Endprodukten ist recht ölintensiv und nutzt verarbeitete Waren als Vorleistungen, die wiederum eng mit der Ölnachfrage verbunden sind.

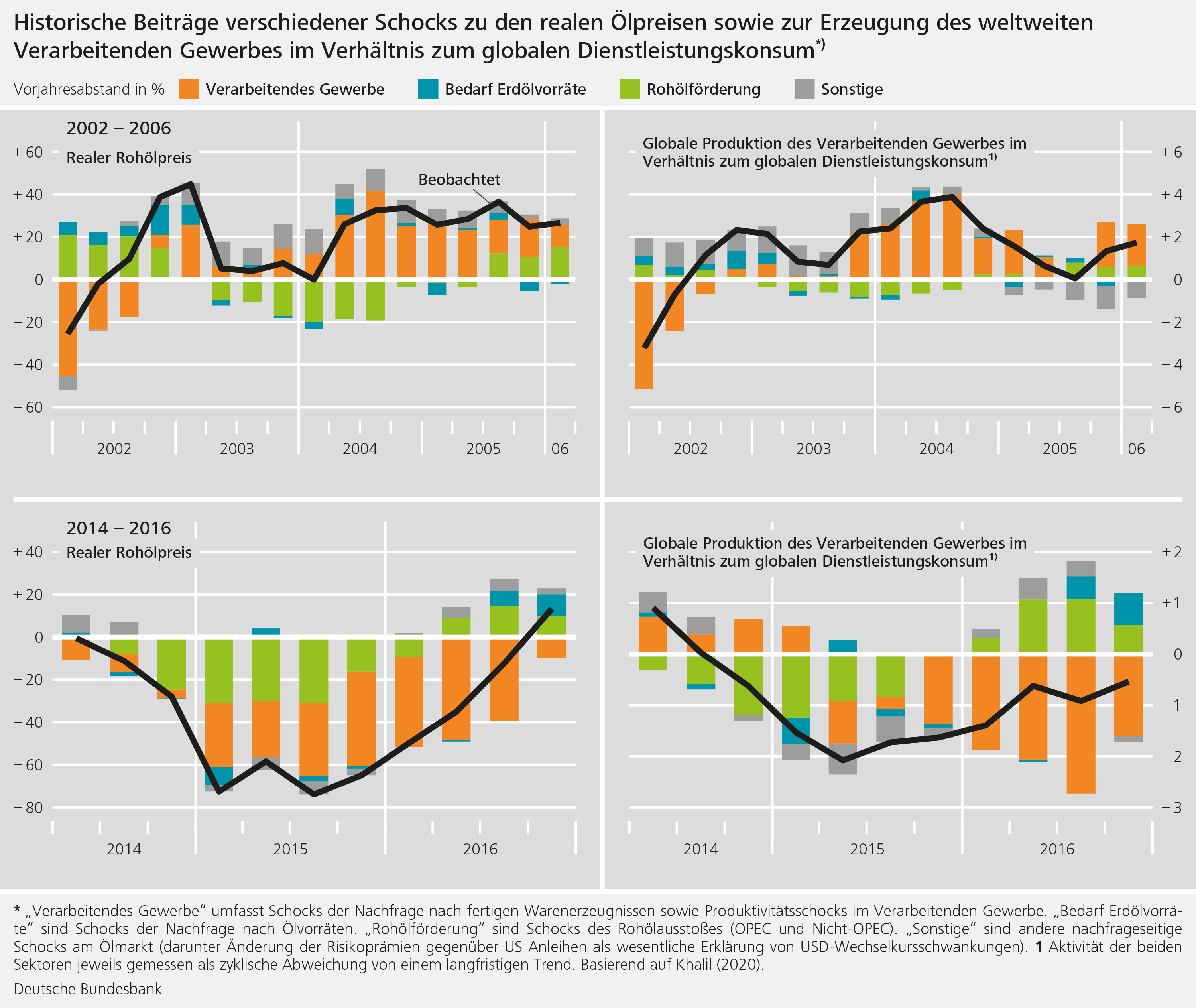

Diese Zusammenhänge kann man anhand von zwei Zeiträumen in den 2000er Jahren erläutern: So stiegen zwischen 2002 und 2006 die Ölpreise kräftig, weil weltweit die Nachfrage nach verarbeiteten Vorleistungen und Endprodukten (Konsum- und Kapitalgütern) deutlich anzog. Das Verarbeitende Gewerbe expandierte trotz steigender Kosten für Rohöl recht erheblich im Vergleich zum Dienstleistungssektor (vgl. Grafik obere Zeile).

Interessant ist auch der Zeitraum zwischen Mitte 2014 und 2016 (vgl. Grafik untere Zeile). Damals waren die Ölpreise nicht zuletzt deshalb lange niedrig, weil sich die Konjunktur im Verarbeitenden Gewerbe weltweit abschwächte. Interessanterweise drückte bis Mitte 2015 auch der unerwartete Anstieg der globalen Rohölförderung – dieser war den Schätzungen zufolge einer der Hauptgründe für den Ölpreisverfall – deutlich auf die Produktion im Verarbeitenden Gewerbe. Der damit einhergehende Einkommensverlust der OPEC-Länder dämpfte deren Importe von Industriewaren. Diese Nachfrageverluste überlagerten dem Modell zufolge die von niedrigeren Ölpreisen ausgehende positiven Effekte für den Sektor.

Sektorale Verschiebungen in den ölimportierenden Ländern bei Änderung der Ölpreise

In den erdölimportierenden Ländern kommt es bei deutlichen Preisveränderungen auf dem globalen Ölmarkt zu sektoralen Verschiebungen. Das war in den USA zwischen Ende 2002 und 2006 der Fall, als insbesondere der Exportsektor und damit das Verarbeitende Gewerbe von der starken globalen Warennachfrage profitierten. Der Dienstleistungsbereich litt hingegen den Schätzungen zufolge sogar phasenweise unter diesen Entwicklungen, weil der private Verbrauch zurückging. Dieser sinkt im Modell, wenn die Kurzfristzinsen infolge des verstärkten Preisanstiegs erhöht werden. Der stärkere Preisauftrieb resultiert dabei nicht nur aus höheren Ölpreisen, sondern geht auch von steigenden Löhnen und anziehenden Preisen für verarbeitete Vorleistungen aus. Aus all dem folgt, dass die Gesamtwirtschaft, aufgrund der gegenläufigen sektoralen Einflüsse, insgesamt weder notwendigerweise stark noch unbedingt in die häufig vermutete Richtung von dem Auf und Ab am Rohölmarkt beeinflusst wird. So finden sich für den Zeitraum zwischen 2014 und 2016, der Phase eines Ölpreisverfalls, kaum positive Impulse für das US-Bruttoinlandsprodukt – für 2016 sogar merklich negative.

Für Deutschland, wo das Verarbeitende Gewerbe große Bedeutung hat, sind diese Ergebnisse ebenfalls relevant. Dies zeigten auch die vergangenen Monate. Während die pandemiebedingten Eindämmungsmaßnahmen den globalen Dienstleistungssektor seit Herbst wieder einschränkten, blieb das Verarbeitende Gewerbe davon weltweit weitgehend verschont. Die globale industrielle Erzeugung übertraf zuletzt sogar bereits den Stand vor Beginn der Pandemie. Auch der Rohölpreis hat schon wieder erheblich angezogen. Die deutsche Industrie profitierte deutlich von der weltwirtschaftlichen Entwicklung und konnte die steigenden Ölpreise gut stemmen.

Fazit

Die konjunkturellen Triebkräfte des Verarbeitenden Gewerbes sind die wichtigste Ursache für Ölpreisschwankungen. Auch aufgrund von Handelsverflechtungen legt in ölimportierenden Ländern gerade diese Branche in Zeiten hoher Ölpreise zu, während der Dienstleistungssektor tendenziell Einbußen erleidet. Insgesamt sind dadurch die gesamtwirtschaftlichen Effekte von Bewegungen am globalen Ölmarkt aber oft relativ gering.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

- Bodenstein, M., L. Guerrieri, and L. Kilian (2012). Monetary policy responses to oil price fluctuations. IMF Economic Review 60 (4), 470-504.

- Khalil, M. (2020). Global oil prices and the macroeconomy: The role of tradeable manufacturing versus nontradeable services. Bundesbank Discussion Paper 67/2020.

- Kilian, L. (2008). The economic effects of energy price shocks. Journal of Economic Literature 46 (4), 871-909.

| Der Autor |

© Nils Thies

Forschungsökonom, volkswirtschaftliche Abteilung der Deutschen Bundesbank |

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein