Die Auswirkungen des neuen Inflationsziels der EZB auf die Inflationserwartungen der privaten Haushalte Research Brief | 43. Ausgabe – November 2021

Unterscheiden sich die Inflationserwartungen privater Haushalte in Deutschland unter der bisherigen Zielformulierung der EZB von „unter, aber nahe 2 Prozent“ von denen unter dem neuen Inflationsziel von „symmetrisch 2 Prozent“? Neue Befragungsergebnisse aus dem Bundesbank Online Panel Households (BOP-HH) zeigen, dass das neue Inflationsziel mit moderat höheren Inflationserwartungen für die kommenden zwei bis drei Jahre einhergeht. Die Unterschiede fallen deutlicher aus, wenn die Befragten auch über die Möglichkeit des Überschreitens des Inflationsziels im Rahmen der neuen geldpolitischen Strategie informiert werden.

Im Juli 2021 hat der Rat der Europäischen Zentralbank (EZB) seine neue geldpolitische Strategie vorgestellt. Peilte die EZB bislang Inflationsraten von mittelfristig „unter, aber nahe 2 Prozent“ an, so sieht sie nun Preisstabilität als am besten gewährleistet an bei einer Inflationsrate von mittelfristig 2 Prozent. Das neue Inflationsziel ist „symmetrisch“, d. h. Abweichungen von diesem Ziel nach oben und unten sind gleichermaßen unerwünscht. Um jedoch der Verfestigung von negativen Abweichungen wirksam begegnen zu können, hält die EZB vorübergehende Phasen mit Inflationsraten moderat über dem 2 Prozent-Ziel durchaus für möglich.

Die EZB hat darüber hinaus eine möglichst verständliche Kommunikation mit der breiten Öffentlichkeit zum Ziel ihres Handelns gemacht. Um beurteilen zu können, ob private Haushalte bei der Einschätzung der zukünftigen Preisentwicklung die EZB-Strategie berücksichtigen, haben wir unmittelbar nach Einführung der geldpolitischen Neuerungen im August 2021 mittels des Bundesbank Online Panel Households (BOP-HH) rund 3.000 Haushalte nach ihren Inflationserwartungen für die kommenden zwei bis drei Jahre befragt.

Aufbau der Befragung

Die Befragung der Haushalte zur aktuellen Geldpolitik der EZB ist als zufallsbedingte kontrollierte Studie angelegt. Der Aufbau dieses Experiments folgt drei Schritten. Zunächst wird allen Befragten erklärt, dass die bis Juli geltende Strategie vorsah, die jährliche Inflationsrate mittelfristig „nahe, aber unter 2 Prozent“ zu halten, und dass gemäß der neuen, seit Juli gültigen Strategie, ein Inflationsziel von mittelfristig 2 Prozent angestrebt wird. Auch, dass dieses neue Ziel symmetrisch ist, also negative wie positive Abweichungen von diesem Ziel als gleichermaßen unerwünscht angesehen werden, wird ausdrücklich und leicht verständlich beschrieben.

Im zweiten Schritt werden alle Teilnehmer gebeten anzunehmen, die EZB verfolge wie bisher das Ziel einer Inflationsrate von mittelfristig „nahe, aber unter 2 Prozent“. Unter dieser Annahme geben die Teilnehmer der Befragung nun ihre Inflationserwartungen für die nächsten zwei bis drei Jahre an. Dieser Zeitraum orientiert sich am Prognosehorizont der EZB.

Im dritten Schritt werden die Teilnehmer nun per Zufallsprinzip in verschiedene Gruppen eingeteilt und dort mit unterschiedlichen Annahmen über die Geldpolitik und das Inflationsumfeld konfrontiert. Insgesamt wurden in der Befragung vom August 2021 fünf Teilstichproben gebildet. Die erste Gruppe soll die Annahme treffen, dass die EZB gemäß ihrer neuen Strategie eine jährliche Inflationsrate von mittelfristig 2 Prozent anstrebt. Analog zum Informationstext erhalten die Befragten erneut die Information, dass dieses Inflationsziel symmetrisch angelegt ist, also negative Abweichungen vom Zielwert ebenso unerwünscht sind wie positive. Die zweite Gruppe wird mit dem im Kern gleichen Text wie die erste Gruppe befragt. Sie erhält jedoch eine vervollständigte Fassung der offiziellen EZB-Pressemitteilung zum neuen Inflationsziel, welche die Möglichkeit des Überschreitens des Inflationsziels beschreibt.

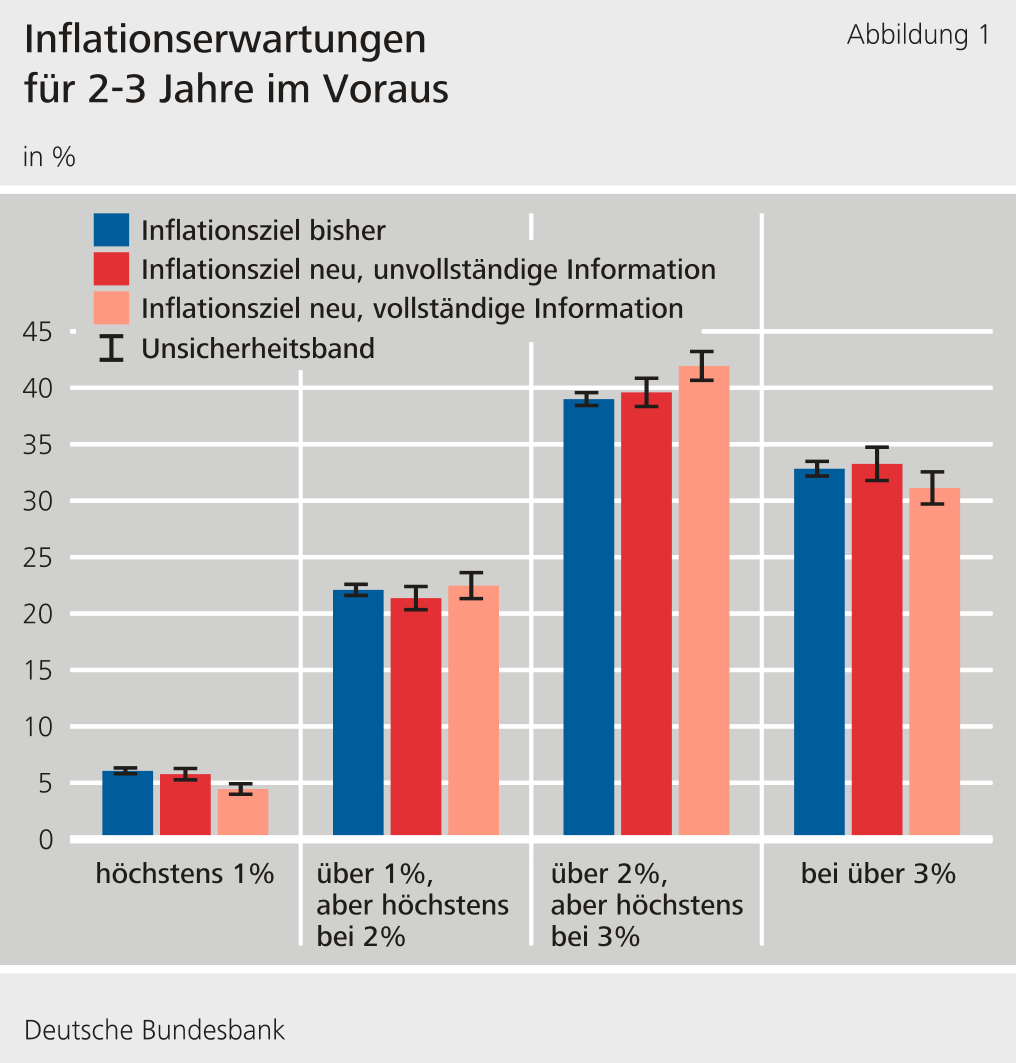

Vergleich zwischen bisheriger und neuer geldpolitischer Strategie

Aus diesen Beobachtungen lässt sich ableiten, dass die Befragten zunächst eher geringe Unterschiede zwischen einem Inflationsziel „nahe, aber unter 2 Prozent “ und „symmetrisch 2 Prozent“ machen. Offenbar berücksichtigen die Teilnehmer der Befragung die zur Verfügung gestellten Information aber sehr sorgfältig bei ihrer Erwartungsbildung, da insbesondere die zusätzliche Erklärung, dass die Inflationsrate unter bestimmten Umständen auch den Zielwert von 2 Prozent überschreiten kann, die Inflationserwartungen statistisch signifikant nach rechts verschiebt. Vor allem geben mehr Befragte an, dass sie mittelfristig eine Inflationsrate von mehr als 2 Prozent aber höchstens 3 Prozent erwarten. Hingegen werden Inflationsraten unter 1 % und über 3 % unter der neuen EZB-Strategie als signifikant weniger wahrscheinlich angesehen als im Rahmen der bisherigen Strategie.

Zusätzliche Annahmen zum Inflationsumfeld

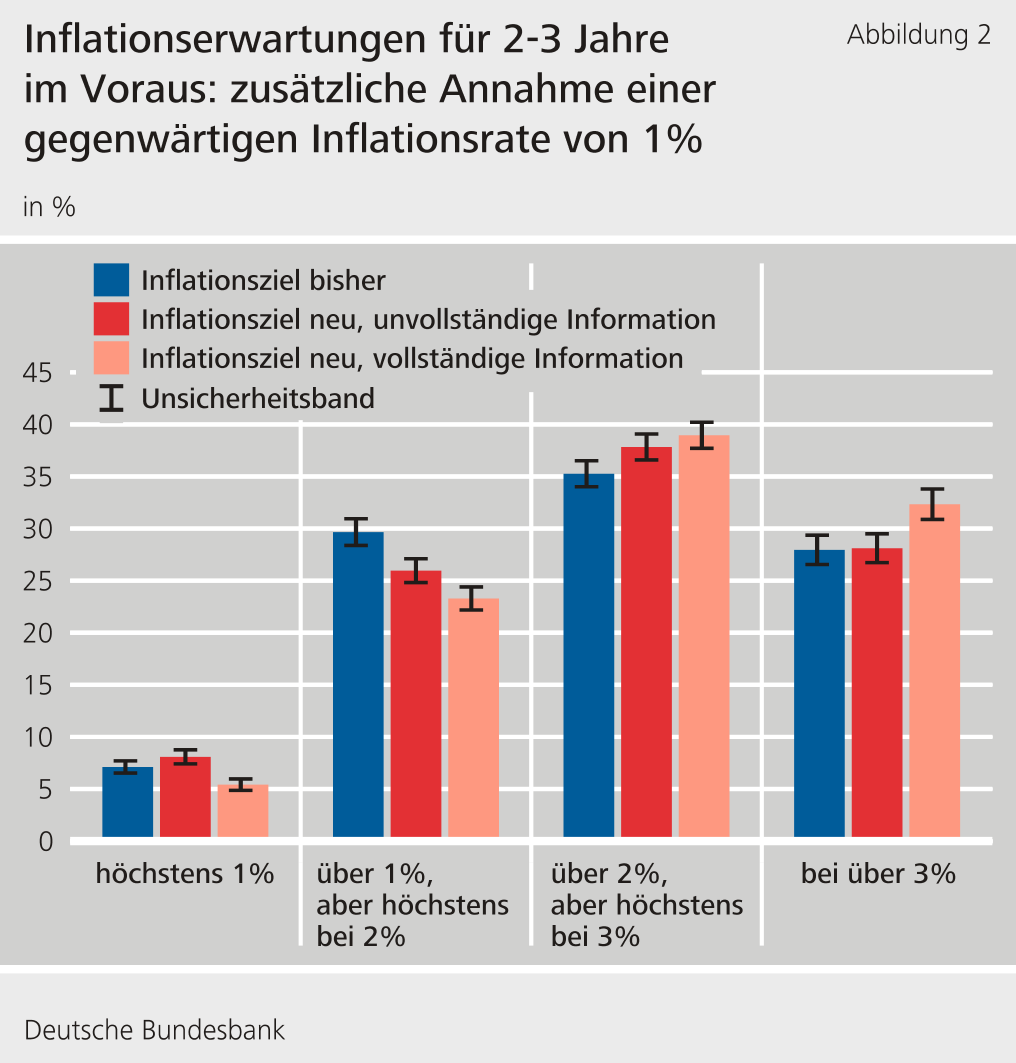

Zentralbanken können ihr Inflationsziel leichter erreichen, wenn sie durch ihre Kommunikation die Inflationserwartungen steuern können. Um zu testen, ob Haushalte auch eine detaillierte Zentralbankkommunikation verstehen würden, haben wir im Experiment bei den drei weiteren Gruppen von Befragten noch eine zusätzliche Annahme eingeführt. Demnach werden die Befragungsteilnehmer gebeten, sich in ein Niedriginflationsumfeld hineinzuversetzen, so wie es etwa die letzten zehn Jahre im Euroraum vorherrschte, und anzunehmen, die Inflationsrate betrage über die nächsten zwölf Monate lediglich 1 Prozent. Diese erweiterte Annahme modelliert eine deutliche negative Abweichung vom Inflationsziel, deren Verfestigung es gemäß der neuen geldpolitischen EZB-Strategie zu verhindern gilt.

Mit dieser Zusatzannahme wird nun eine der Gruppen gebeten zu berücksichtigen, dass die bisherige EZB-Geldpolitik von „nahe, aber unter 2 Prozent“ weiterhin in Kraft sei. Zwei weitere Gruppen werden aufgefordert, das neue Inflationsziel von „symmetrisch 2 %“ anzunehmen. Wie zuvor wird nun einem Teil dieser Befragten die unvollständige Fassung der EZB-Pressemitteilung vorgelegt, die die Möglichkeit des zeitweiligen Überschreitens des Inflationsziels nicht erwähnt, während der andere Teil der Befragten die vollständige Fassung erhält. Beide Teilnehmergruppen werden gebeten anzunehmen, die Inflationsrate betrage über die nächsten zwölf Monate lediglich 1 Prozent. Diese zusätzliche Annahme soll es ermöglichen, die Steuerungseigenschaften der bisherigen und neuen geldpolitischen Strategie miteinander zu vergleichen. Unter der neuen Strategie hält die EZB auch vorübergehende Phasen mit Inflationsraten moderat über dem 2 Prozent-Ziel für möglich, um dauerhaften negativen Abweichungen vom Inflationsziel wirksam begegnen zu können. Insofern die Haushalte es für glaubwürdig halten, dass die EZB gemäß ihrer neuen Strategie handelt, kann es somit zu Anpassungen der Inflationserwartungen hinaus über den Zielwert kommen. Bei dem bisherigen Inflationsziel von „nahe, aber unter 2 Prozent“ sollte eine eher weniger starke Anpassung der Erwartungen stattfinden, da einer hypothetischen Inflationsrate von 1 Prozent folgend keine Tolerierung einer möglichen Überschreitung des Inflationsziels in dieser Strategie angelegt war.

Im Rahmen einer weitergehenden Regressionsanalyse, die hier nicht gezeigt wird, wurden die statistisch signifikanten Unterschiede zwischen den Befragtengruppen auch für die durchschnittlichen individuellen Inflationsmittelwerte bestätigt.

Fazit

Unmittelbar nach Einführung der geldpolitischen Neuerungen der EZB wurden im August 2021 rund 3.000 Haushalte in Deutschland im Bundesbank Online Panel Households nach ihren Inflationserwartungen für die nächsten zwei bis drei Jahre befragt. Unsere Auswertung dieser Inflationserwartungen zeigt, dass Haushalte das neue symmetrische Inflationsziel der EZB einer jährlichen Inflationsrate von mittelfristig 2 Prozent vom bisherigen geldpolitischen Ziel einer jährlichen Inflationsrate von mittelfristig „nahe, aber unter 2 Prozent“ abgrenzen können. Dieses Ergebnis fällt vor allem dann deutlich aus, wenn Befragte explizit über die Möglichkeit eines vorübergehenden Überschreitens des Inflationsziels im Rahmen der neuen EZB-Strategie informiert werden. Des Weiteren zeigen wir, dass die Haushalte die Wirkungsweise der neuen Strategie verstehen. Nach einer Phase sehr niedriger, den Zielwert unterschreitender Inflationsraten erwarten sie mehrheitlich zukünftig über dem Inflationsziel liegende Inflationsraten. Die Resultate verdeutlichen, dass sich eine verständliche geldpolitische Kommunikation eignen kann, die Erwartungsbildung privater Haushalte zu beeinflussen.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein