Über die Identifizierung von Indikatoren für systemisches Risiko Research Brief | 44. Ausgabe – Dezember 2021

Nach der globalen Finanzkrise war man sich schnell einig, dass systemisches Risiko – ein zentrales Konzept in der Finanzstabilität – in Zukunft eingedämmt werden sollte. Bis heute ist sich die Fachwelt jedoch uneinig darüber, wie man systemisches Risiko überhaupt messen kann. In den letzten Jahren haben Wissenschaftler dafür eine Vielzahl unterschiedlichster Indikatoren vorgeschlagen. Dies erschwert das Handeln politischer Entscheidungsträger. Unsere Studie schlägt einen analytischen Ansatz vor, dieses unübersichtliche Universum von Indikatoren zur Messung von systemischem Risiko besser zu strukturieren.

Im Jahr 2009 haben die Bank für Internationalen Zahlungsausgleich (BIS), das Financial Stability Board (FSB) und der Internationale Währungsfonds (IMF) systemisches Risiko folgendermaßen definiert: „Das Risiko einer weit verbreiteten Störung in der Bereitstellung von Finanzdienstleistungen, die (i) durch eine Beeinträchtigung aller oder einiger Teile des Finanzsystems hervorgerufen wird und (ii) schwere negative Auswirkungen auf die Realwirtschaft haben kann.“

Praktisch wurden seitdem eine Vielzahl von Indikatoren, die systemisches Risiko messen sollen, vorgeschlagen. Um diese unübersichtliche Situation besser zu strukturieren, schlagen wir in unserer Studie (Hartwig et al. (2021)) einen neuen statistischen Test vor. Wir leiten diesen aus einer Übersetzung der obigen offiziellen Definition systemischen Risikos in testbare Hypothesen her. Unser Test erlaubt eine statistische Einschätzung darüber, ob ein vorgeschlagener Indikator tatsächlich systemisches Risiko misst. Dadurch kann die Zahl der möglichen Indikatoren konsolidiert werden. Somit erweitert die Anwendung des Tests auch unser Verständnis von systemischem Risiko. Zusammengenommen bietet unser Test daher eine Grundlage für die sorgfältige Gestaltung makroprudenzieller Politik.

Ausgehend von der Definition systemischen Risikos argumentieren wir, dass eine Variable zwei Bedingungen erfüllen muss, um als Indikator für systemisches Risiko zu gelten. (i) Ein Indikator sollte mehrere Quartale vor einer Störung des Finanzsystems eine erhöhte Wahrscheinlichkeit für eine solche Störung anzeigen. (ii) Diese Wahrscheinlichkeit sollte mit negativen realwirtschaftlichen Effekten (z.B. niedrigerem BIP-Wachstum) einhergehen. Grob gesagt sollte ein Indikator Finanzkrisen voraussagen, welche gleichzeitig einen negativen Einfluss auf die Realwirtschaft haben und damit systemisch im Sinne der obigen Definition sind.

Da makroprudenzielle Politik (wie z. B. der Systemrisikopuffer oder der antizyklische Kapitalpuffer) auf Ebene der einzelnen Länder implementiert wird, testen wir in unserer Studie jeden Indikator einzeln für jedes Land. Dieses Vorgehen erlaubt Aussagen darüber, ob ein Indikator systemisches Risiko auch konsistent über alle Länder hinweg misst. Damit ist gemeint, dass aus bestimmten Werten eines Indikators in jedem Land stets die gleiche Politikempfehlung folgt. Wenn beispielsweise für einen bestimmten Indikator systemisches Risiko in einem Land mit einem positiven Indikatorwert einhergeht und in einem anderen mit einem negativen, dann ist der Indikator für eine konsistente makroprudenzielle Politik nicht geeignet. Die Basel-Regularien basieren unter anderem auf einer solchen Konsistenzbedingung. Beispielsweise soll ein hoher Wert der Basel-III-Kredit/BIP-Lücke als Anzeichen für ein exzessives Kreditwachstum und für daraus resultierende zyklische Verwundbarkeiten gewertet werden.

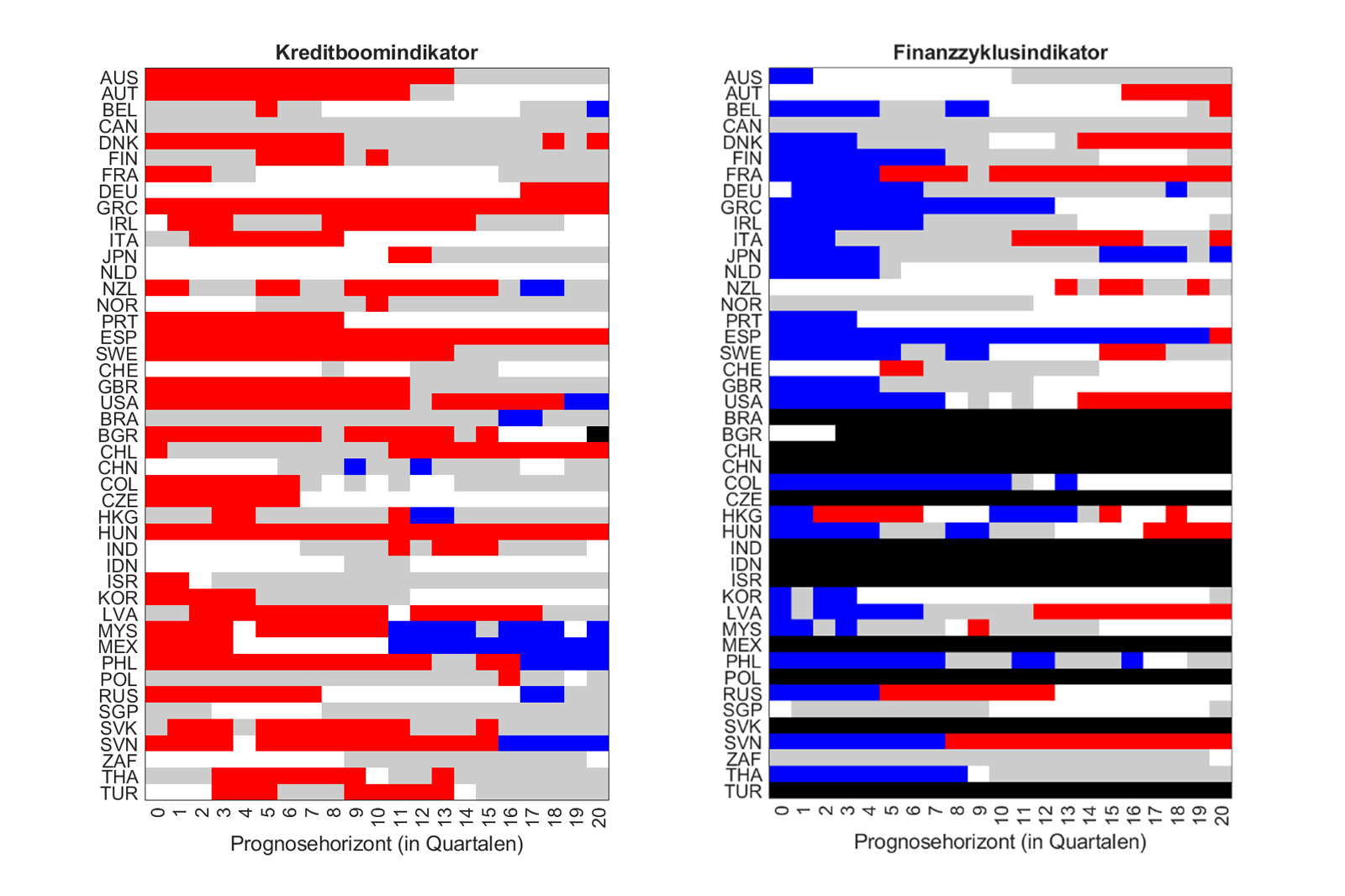

Wir wenden unseren Test auf eine Auswahl von in der Literatur etablierten Indikatoren und auf 45 Industrie- und Schwellenländer an. Im Großen und Ganzen können wir zwei geeignete Indikatoren für systemisches Risiko identifizieren. Zum einen ist dies der Kreditboomindikator von Mendoza und Terrones (2008, 2014), zum anderen der Finanzzyklusindikator von Schüler et al. (2020). Genau wie die im Basel-III-Regelwerk verankerte Kredit/BIP-Lücke sollen beide Indikatoren exzessives Kreditwachstum anzeigen. Sie unterscheiden sich jedoch in der Berechnungsmethodik und in der Auswahl der zugrundeliegenden Daten. Der Kreditboomindikator beruht auf dem Pro-Kopf-Kreditvolumen und signalisiert systemisches Risiko, wenn Kreditentwicklungen über konjunkturell gerechtfertigte Entwicklungen hinausgehen. Der Finanzzyklusindikator berücksichtigt neben dem Kreditwachstum auch Daten zu Vermögenspreisen und verknüpft die Messung von systemischem Risiko mit dem Auftreten von kreditgetriebenen Vermögenpreisblasen.

Anhand unserer Ergebnisse gelangen wir zum Schluss, dass man zwar systemisches Risiko konsistent über mehrere Quartale hinweg messen kann. Jedoch ist dies bestenfalls erst im Nachhinein möglich. Im Vorhinein gelingt die Messung nur über einige wenige Quartale, also erst wenn eine systemische Finanzkrise bereits unmittelbar bevorsteht.

Gemäß der linken Grafik zeigt der Indikator von Mendoza und Terrones (2008, 2014) systemisches Risiko für mehr als 80 % der Länder an. In der praktischen Umsetzung hat der Indikator von Mendoza und Terrones allerdings den Nachteil, dass er aus methodischen Gründen nicht in Echtzeit berechnet werden kann, d.h. er ist so konstruiert, dass er systemisches Risiko erst im Nachhinein messen kann. Der anders konstruierte Echtzeit-Indikator von Schüler et al. (2020) in der rechten Grafik, der diesen Nachteil nicht aufweist, besteht unseren Test zwar für mehr als 75 % der Länder, aber nur für kurze Prognosehorizonte.

Die beiden genannten Indikatoren messen systemisches Risiko konsistent über alle Länder hinweg in dem Sinne, dass – zumindest für einige wenige Quartale im Voraus – die vorherrschende Farbe in einer Grafik entweder nur rot oder nur blau ist. Für die Kredit/BIP-Lücke und viele andere Variablen ist diese Konsistenzbedingung nicht erfüllt. Beispielsweise geht in manchen Ländern hohes systemisches Risiko mit einem hohen Wert der Kredit-BIP-Lücke einher (rote Farbe), in anderen mit einem niedrigen Wert (blaue Farbe).

Fazit

Zusammengenommen werfen unsere Resultate erhebliche Zweifel auf, ob es auf Basis der aktuell verfügbaren Indikatoren gelingen kann, systemisches Risiko international konsistent über viele Quartale im Voraus mit einem einzigen Indikator zu messen. Daraus schlussfolgern wir, dass die Synopse vieler Indikatoren bis auf Weiteres ein wichtiges Element der makroprudenziellen Politik zur Wahrung der Finanzstabilität darstellt.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Referenzen

- Hartwig, B., Meinerding, C., Schüler, Y.S., (2021): Identifying indicators of systemic risk. Journal of International Economics, 132, 103512.

- Mendoza, E., Terrones, M., (2008): An anatomy of credit booms: Evidence from macro aggregates and micro data. NBER Working Paper 14049.

- Mendoza, E.G., Terrones, M.E., (2014): An anatomy of credit booms and their demise. In: Fuentes, M.D., Raddatz, C.E., Reinhart, C.M. (Eds.), Capital Mobility and Monetary Policy, Volume 18 of Central Banking, Analysis, and Economic Policies Book Series, Chapter 6. Central Bank of Chile, 165–204.

- Schüler, Y., Hiebert, P., Peltonen, T., (2020): Financial cycles: Characterisation and real-time measurement. Journal of International Money and Finance, 100, 102082.

| Die Autoren | |

| Christoph Meinerding Forschungsökonom im Forschungszentrum der Deutschen Bundesbank | Yves Schüler Forschungsökonom im Forschungszentrum der Deutschen Bundesbank |

{kind=link}

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein