Warum Notenbanken ein positives Inflationsziel ansteuern sollten Research Brief | 46. Ausgabe – Mai 2022

Die Höhe der Inflationsrate hat Einfluss auf den relativen Preis einzelner Produkte und damit auf deren Nachfrage. Anhand neuer Mikropreisdaten untersuchen wir, wie hoch die optimale Inflationsrate sein müsste, damit die relative Produktnachfrage nicht verzerrt wird. Anders als oft in diesem Kontext argumentiert, ist diese Rate in einem großen Teil des Euroraums nicht null, sondern deutlich positiv.

Die Preise einzelner Güter werden normalerweise nicht kontinuierlich angepasst, abgesehen von einigen Ausnahmen wie Benzinpreise. Das führt dazu, dass eine zu hohe oder zu niedrige Inflation die relativen Produktpreise verzerrt. Dieser schon recht lange bekannte Effekt von Inflation hat einen festen Platz in makroökonomischen Theoriemodellen. Relative Preise werden über mindestens zwei Kanäle durch Inflation beeinflusst. Erstens reduziert Inflation relative Produktpreise: Solange der Preis eines Produktes unverändert ist, führt Inflation – ein Anstieg des Durchschnittpreises durch Preisanstiege bei vielen anderen Gütern und Dienstleistungen – dazu, dass das Produkt im Laufe der Zeit relativ zu anderen Produkten günstiger wird. Zweitens antizipieren solche Unternehmen, die ihre Preise neu setzen, den Preisverfall durch Inflation und wählen daher einen höheren Preis.

Verzerrte relative Preise verfälschen die relative Produktnachfrage, sodass bestimmte Produkte zu stark oder nicht stark genug nachgefragt werden, allein weil Preise nicht kontinuierlich anpasst werden. Aus gesamtwirtschaftlicher Sicht sind Preisverzerrungen somit eine wichtige Quelle für wirtschaftliche Kosten von Inflation. In einer neuen Studie (Adam, Gautier, Santoro und Weber 2021) schätzen wir die Inflationsrate, welche diese Kosten auf ein Minimum reduziert, für Deutschland, Frankreich und Italien.

Nullinflation als Referenzpunkt?

In vielen makroökonomischen Theoriemodellen minimiert eine Inflation nahe null die wirtschaftlichen Kosten aus Preisverzerrungen. Dies liegt daran, dass diese Modelle keine fundamentalen Gründe für Trends in relativen Produktpreisen über die Zeit berücksichtigen. Unter anderem deshalb hat sich Nullinflation als ein wichtiger Referenzpunkt etabliert. Sobald man aber die Möglichkeit von Trends in relativen Produktpreisen einräumt – beispielsweise, weil Produkte mit zunehmender Lebensdauer effizienter hergestellt werden können, und sich dies in fallenden Preisen niederschlagen sollte –, kann Inflation helfen, diese wünschenswerten Trends zu erzeugen. Obwohl Produktpreise selbst selten angepasst werden, führt Inflation in der richtigen Höhe dazu, dass relative Produktpreise im Einklang mit möglichen Effizienzgewinnen über die Produktlebensdauer fallen können. Die Frage nach der optimalen Inflation wird dann zur Frage danach, welche Trends in relativen Produktpreisen eigentlich durch Fundamentalkräfte wie Herstellungseffizienz gerechtfertigt sind.

Natürlich gibt es neben der Verzerrung relativer Preise andere Argumente für von null verschiedene, optimale Inflationsraten, beispielsweise Opportunitätskosten der Geldhaltung oder die Nullzinsgrenze. Diese Argumente werden hier aber außer Acht gelassen.

Unsere Studie basiert auf den Mikropreisdaten der offiziellen Konsumentenpreisindizes in Deutschland, Frankreich und Italien. Diese Daten sind erst kürzlich im Rahmen des Eurosystem Forschungsnetzwerks PRISMA („Price-setting Microdata Analysis“) zugänglich gemacht worden und umfassen mehr als 80 Millionen Preisbeobachtungen für den Zeitraum von 2010 bis 2019. Die Daten decken je nach Land zwischen 64 und 83 Prozent des repräsentativen Konsumgüterkorbs ab. In unserer empirischen Analyse schätzen wir anhand dieser Daten Trends in relativen Preisen über den Produktlebenszeitraum für viele einzelne Produktkategorien. Eine frühere theoretische Analyse (Adam und Weber, im Erscheinen) zeigt, dass diese Schätzungen unter plausiblen Annahmen als wünschenswerte Trends in Relativpreisen interpretiert werden können. Die Theorie zeigt auch, auf welche Art die geschätzten Trends zum länderspezifischen optimalen Inflationsziel aggregiert werden sollten, und wie gesamtwirtschaftliche Kosten von suboptimaler Inflation berechnet werden können.

Optimale Inflationsrate je nach Land und Produktkategorie unterschiedlich hoch

Die empirische Analyse für den Basiszeitraum von 2015 (2016 für Italien) bis 2019 zeigt, dass die optimale Inflationsrate, welche die Kosten aus Relativpreisverzerrungen minimiert, für jedes der drei größten Länder des Euroraums klar positiv ist. Je nach genauer Spezifikation der empirischen Analyse liegt die Rate zwischen 1,1 und 2,1 Prozent in Frankreich, 1,2 und 2,0 Prozent in Deutschland und 0,8 und 1,0 Prozent in Italien. Das gewichtete Mittel über die drei Länder liefert eine optimale Inflationsrate zwischen 1,1 und 1,7 Prozent. Der Grund für diese klar positiven optimalen Inflationsraten ist, dass relative Preise aufgrund von Fundamentalkräften wie Herstellungseffizienz über den Produktlebenszeitraum in allen drei Ländern fallen sollten. Positive Inflation reduziert dann solche Verzerrungen in relativen Preisen, die entstehen, weil Produktpreise nur unregelmäßig angepasst werde. Das bedeutet aber auch, dass der Referenzpunkt von Nullinflation für diese Länder empirisch weniger belastbar ist als bisher gedacht.

Tabelle 1: | ||||||

Lebensmittel | Industriegüter ohne Energie | Dienstleistungen | ||||

Optimale | Gewicht | Optimale | Gewicht | Optimale | Gewicht | |

Frankreich | 0,2 | 30,9 | 4,9 | 34,5 | 0,1 | 34,3 |

| Deutschland | -0,1 | 26,5 | 5,5 | 39,3 | -0,9 | 34 |

Italien | 0 | 26,4 | 2,6 | 34,4 | -0,1 | 38,7 |

Um die Länderunterschiede besser zu verstehen, lohnt sich ein Blick auf die geschätzten optimalen Inflationsraten für die breiten Produktkategorien „Lebensmittel“, „Industriegüter ohne Energie“ sowie „Dienstleistungen“ in Tabelle 1. Die geschätzte Rate für Lebensmittel liegt in allen Ländern nahe null. In Frankreich und Italien ist dies auch bei Dienstleistungen der Fall. Für deutsche Dienstleistungen ist die geschätzte Rate sogar negativ, sodass deutsche Dienstleistungen über ihre Lebenszeit relativ gesehen teurer werden. Tabelle 1 zeigt aber auch, dass die positiven optimalen Inflationsraten auf Länderebene durch stark positive optimale Raten für Industriegüter entstehen. Für Frankreich und Deutschland sind diese Raten nahe fünf Prozent, für Italien allerdings deutlich kleiner. Deshalb ist die optimale Gesamtinflation für Italien niedriger als für Deutschland oder Frankreich. Die optimale Güterinflation ist in Italien so niedrig, weil dort saisonale Preissenkungen in der mode-intensiven Güterkategorie „Kleidung und Schuhe“ für fast alle Produkte gleichzeitig stattfinden und deshalb relative Preise weniger stark beeinflussen.

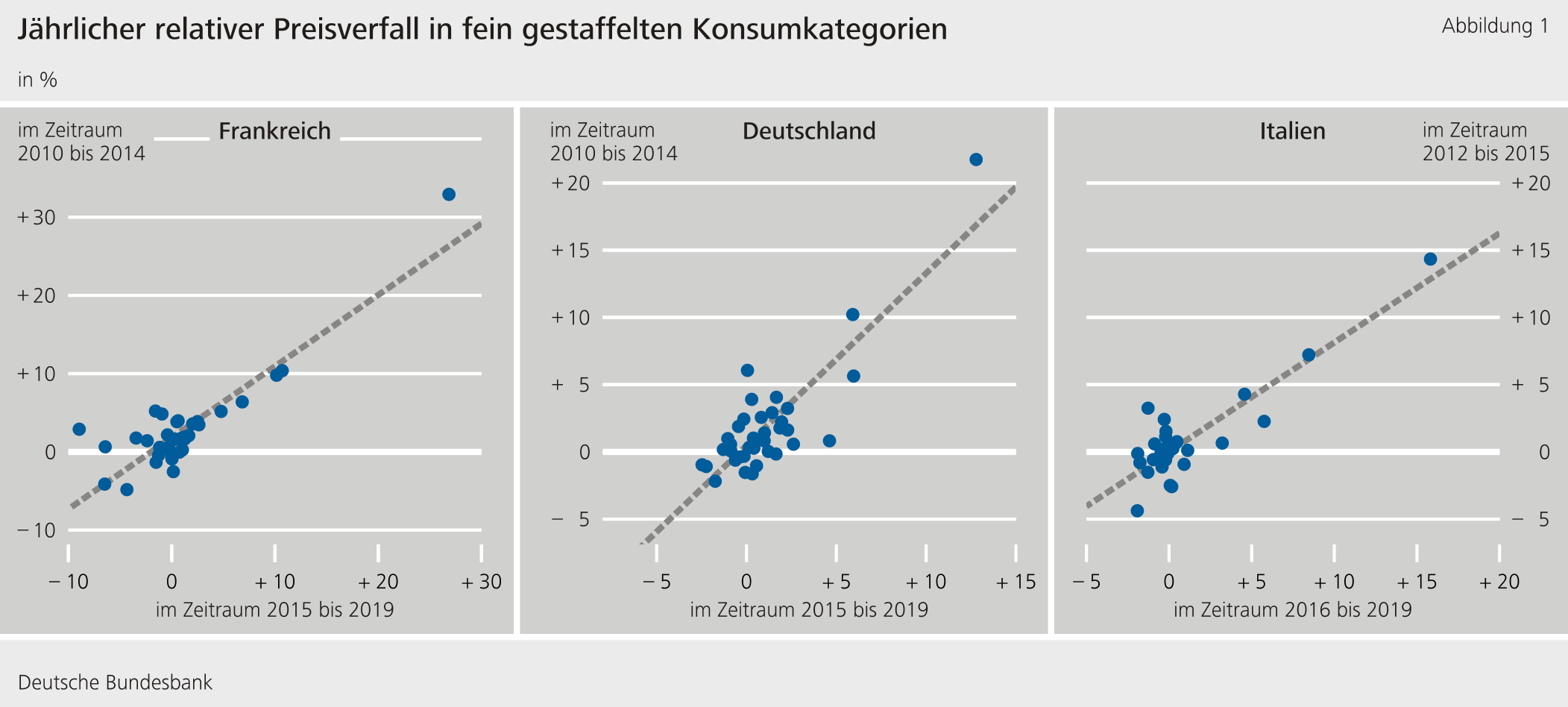

Eine wichtige Frage ist, wie stark die optimalen Inflationsraten über die Zeit variieren. Abbildung 1 zeigt eine hohe Korrelation der relativen Preistrends im Basiszeitraum und einem früheren Zeitraum für fein gestaffelte Produktkategorien. Das legt nahe, dass die optimalen Raten selbst für fein gestaffelte Produktkategorien erstaunlich stabil über die Zeit sind. Die optimalen Inflationsraten für den Basiszeitraum könnten deshalb auch ein guter Anhaltspunkt für die optimalen Inflationsraten nach der Pandemie sein.

Schätzungen der optimalen Inflationsrate, welche die wirtschaftlichen Kosten aus Preisverzerrungen minimiert, erlauben Rückschlüsse auf die Kosten von verschiedenen Inflationsszenarien. Sollte die Inflation nach der Pandemie zum gleichen, moderaten Niveau wie zwischen 2015 bis 2019 zurückkehren, sind die geschätzten Kosten klein, weil die Inflationsrate in dieser Zeit in jedem Land nahe der optimalen Rate lag. Läge die Inflation lange Zeit bei null – also dem Referenzwert, der in vielen Theoriemodellen optimal wäre – entsprächen die geschätzten Wohlfahrtskosten im Schnitt über die Länder einer Reduktion des Gegenwartwerts des Lebenszeitkonsums um fünf Prozent. Sollte die Inflation lange Zeit bei ihrem aktuellen Niveau liegen, würden die geschätzten Kosten noch einmal deutlich steigen.

Fazit

Die Verfügbarkeit detaillierter Mikropreisdaten erlaubt eine Weiterentwicklung bestehender Theorien zur optimalen Inflationsrate. Berücksichtigt man ökonomische Gründe dafür, dass relative Preise über den Produktlebenszeitraum fallen sollten, ist die Inflationsrate, die Verzerrungen in relativen Preisen reduziert, deutlich positiv und liegt zwischen 1,1 und 1,7 Prozent in den drei größten Ländern im Euroraum. Der bisherige Referenzpunkt von Nullinflation scheint für diese Länder daher empirisch weniger belastbar als bisher angenommen. Schätzungen der optimalen Inflationsrate haben bei der Weiterentwicklung der geldpolitischen Strategie der EZB im letzten Jahr eine Rolle gespielt und werden dies wohl auch in Zukunft tun.

Haftungsausschluss |

Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Datenquellen

Die französischen Mikropreisdaten wurden vom Institut National de la Statistique et des Études Économiques (INSEE) über den Centre d’Accès Sécurisé Distant bereitgestellt. Die deutschen Mikropreisdaten wurden vom Forschungsdatenzentrum des Statistischen Bundesamts (Destatis) und der Statistischen Landesämter bereitgestellt ("Einzeldaten des Verbraucherpreisindex 2018," EVAS-Nummer 61111, 2010-2019, DOI: 10.21242/61111.2010.00.00.1.1.0 bis 10.21242/61111.2019.00.00.1.1.0). Die italienischen Mikropreisdaten wurden vom Istituto nazionale di statistica (ISTAT) bereitgestellt.

Referenzen

Adam, K. and Weber, H. im Erscheinen. “Estimating the optimal inflation target from trends in relative prices,” American Economic Journal: Macroeconomics

Adam, K., Gautier, E., Santoro, S. and Weber, H. 2021. “The Case for a Positive Euro Area Inflation Target: Evidence from France, Germany and Italy.” London, Centre for Economic Policy Research

Die Autoren | ||

| Klaus Adam Professor für Volkswirtschaftslehre an der Universität Mannheim | Erwan Gautier Ökonom an der Banque de France | Henning Weber |

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein