Das Wechselkurssystem ist wichtig für die Effekte der Bundesbank-Geldpolitik auf europäische Nachbarländer von 1974 bis 1998 Research Brief | 54. Ausgabe – Dezember 2022

Historisch hohe Inflationsraten im Euroraum haben dazu geführt, dass der EZB-Rat begonnen hat, die Leitzinsen anzuheben. Die Effekte auf die Wirtschaft im Inland und die Übertragungseffekte auf das Ausland könnten maßgeblich davon abhängen, ob die Wechselkurse flexibel oder fest sind. Eine neue empirische Studie zeigt, dass sich die Geldpolitik der Bundesbank zu D-Mark-Zeiten deutlich stärker auf die Wirtschaft europäischer Nachbarländer mit festen Wechselkursen zur D-Mark übertragen hat als auf solche mit flexiblen Wechselkursen.

Derzeit beobachten wir historisch hohe Inflationsraten in vielen europäischen Ländern. Vor diesem Hintergrund hat der EZB-Rat neben anderen wichtigen Notenbanken begonnen, die Leitzinsen anzuheben. Welchen Einfluss könnte eine solche Anhebung der Leitzinsen auf die Wirtschaft im Ausland haben? Hängen die Übertragungseffekte auf das Ausland vom Wechselkurssystem ab? Da die vergangene Dekade sowohl von Nullzinspolitik als auch unkonventionellen Politikmaßnahmen geprägt war und die Leitzinsen nicht maßgeblich verändert wurden, untersuchen wir in unserer Studie stattdessen einen historischen Zeitraum, in welchem der Leitzins als zentrales Politikinstrument verwendet wurde: die Bundesbank-Geldpolitik zwischen 1974 und 1998.

In unserer Studie (Cloyne, Hürtgen und Taylor, 2022) stellen wir die Rolle der deutschen und der US-amerikanischen Geldpolitik direkt gegenüber, um eine gängige These zu untersuchen, der zufolge die US-amerikanische Geldpolitik in den vergangenen Jahrzehnten den globalen Konjunktur- und Finanzzyklus maßgeblich treibe. Zudem vergleichen wir, wie sich die deutsche und US-amerikanische Geldpolitik auf europäische Länder mit und ohne festen Wechselkurs zur D-Mark übertragen haben. Auf diese Weise liefern wir neue Evidenz für das sogenannte internationale Trilemma. Dieses besagt, dass es unmöglich ist, gleichzeitig einen festen Wechselkurs, einen freien Kapitalverkehr und eine unabhängige Geldpolitik zu gewährleisten. Vor diesem theoretischen Hintergrund sollten Länder mit festem Wechselkurs stärker von der Bundesbank-Politik beeinflusst werden als solche mit flexiblen Wechselkursen. Wir untersuchen diese These empirisch. Um die Wirkungen der deutschen Geldpolitik zu analysieren, entwickeln wir zunächst eine neue Zeitreihe geldpolitischer Schocks für Deutschland.

Eine neue Zeitreihe mit geldpolitischen Schocks der Bundesbank

Eine Herausforderung bei der Identifizierung geldpolitischer Effekte ist, dass sich Leitzinsen und Konjunkturlage wechselseitig beeinflussen. Um diese Interdependenz aufzulösen, unterteilen wir den Leitzins in eine Komponente, die die Reaktion der Bundesbank auf die Konjunkturlage widerspiegelt, und einen nicht erklärten Anteil. Der nicht erklärte Anteil entspricht dem geldpolitischen Schock. In diesem Zusammenhang ist es wichtig zu berücksichtigen, dass Zinsentscheidungen auf Grundlage von Echtzeitdaten getroffen werden, die später im Zeitverlauf revidiert werden können. Retrospektiv ist die Informationslage also eine andere als zu der Zeit, zu der die Zentralbank entscheiden musste. Um die tatsächliche Informationslage bestmöglich nachzubilden, haben wir historische Quellen aus dem Bundesbank-Archiv gesichtet und für jedes der 580 Treffen des Zentralbankrats zwischen 1974 und 1998 sowohl ein Protokoll des Treffens als auch reichhaltige statistische Übersichten mit Echtzeitdaten untersucht. Der durch diese Echtzeitdaten nicht erklärte Teil des Leitzinses ist unser neues Maß für den geldpolitischen Schock, mit welchem wir die Effekte der Geldpolitik im In- und Ausland untersuchen. Im Einklang mit anderen Studien (Romer und Romer, 2004) unterstellen wir vereinfachender Weise, dass die Reaktionsfunktion der Bundesbank auf die Echtzeitdaten im gesamten Zeitraum stabil ist.

Die geldpolitischen Effekte der Bundesbank auf die deutsche Wirtschaft

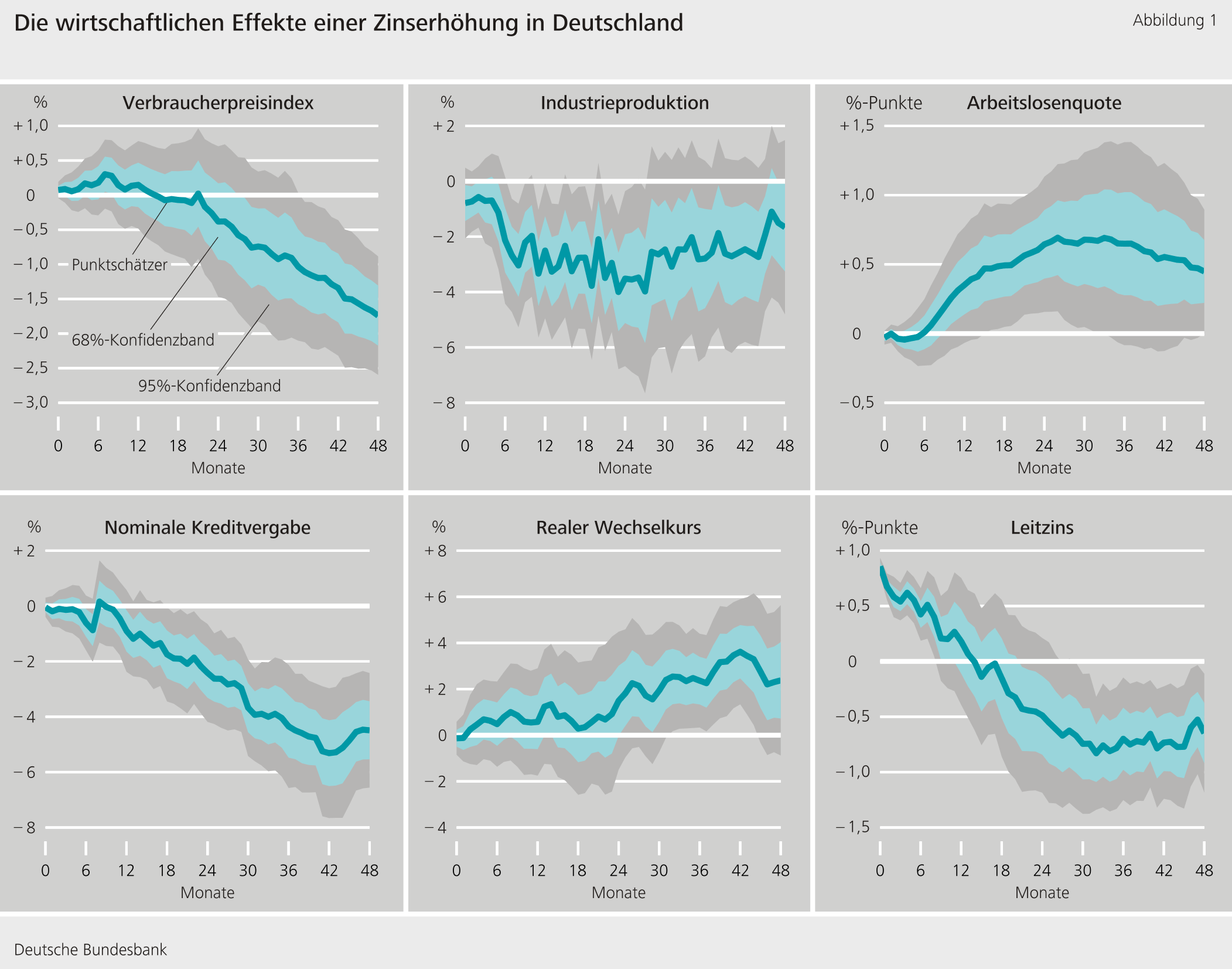

Als Folge eines restriktiven geldpolitischen Schocks – also einer unerwarteten Straffung der Geldpolitik der Bundesbank um 100 Basispunkte – sinkt in Deutschland die Inflation mit einer Verzögerung von einigen Monaten. Zudem fällt die Produktion, steigt die Arbeitslosenquote, verringert sich die Kreditvergabe, und die D-Mark wertet nominal und real auf (siehe Abbildung 1). Die geldpolitischen Effekte auf das Inland sind vergleichbar mit denen für die Vereinigten Staaten und das Vereinigte Königreich. Unsere neuen Ergebnisse illustrieren daher nicht nur die geldpolitischen Effekte in Deutschland, sondern ergänzen auch die spärlich vorhandenen Ergebnisse vergleichbarer Studien für andere Länder.

Die Übertragungseffekte auf europäische Nachbarländer hängen vom Wechselkurssystem ab

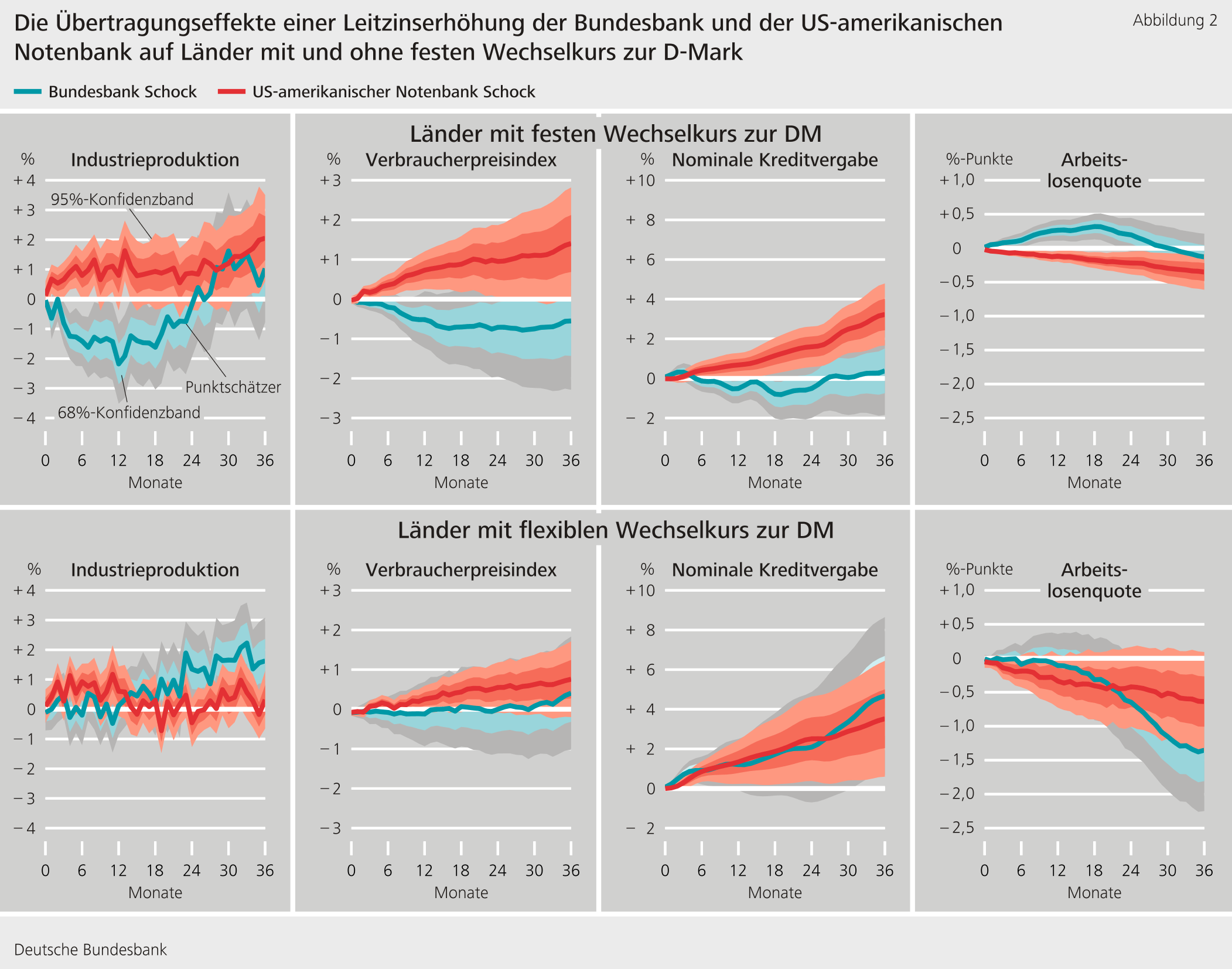

In einem zweiten Schritt untersuchen wir die Effekte von deutscher und US-amerikanischer Geldpolitik auf 15 europäische Länder. Wir unterteilen die Länder in solche mit festem und solche mit flexiblem Wechselkurs zur D-Mark, angelehnt an eine in der Literatur übliche Klassifizierung (Ilzetzki, Reinhart und Rogoff, 2019). Beispielsweise sind die Schweiz und Norwegen Länder mit flexiblen Wechselkursen, während Frankreich und die Niederlande an die D-Mark gebunden waren. Die Analyse beginnt im April 1979, einem Monat nach Gründung des Europäischen Währungssystems, und endet im Dezember 1998 mit Beginn des Eurosystems.

Unsere empirischen Ergebnisse bestätigen das internationale Trilemma: Länder mit festem Wechselkurs zur D-Mark werden stärker von der Bundesbank-Politik beeinflusst als diejenigen mit flexiblen Wechselkursen. Abbildung 2 zeigt, dass als Folge einer unerwarteten Straffung der Bundesbank-Geldpolitik die Industrieproduktion in Ländern, deren Währung an die D-Mark gebunden war, um zwei Prozent einbrach, während die Länder mit flexiblen Wechselkursen keinen Wirtschaftsrückgang verzeichneten (Vergleich der blauen Linie in der oberen Reihe gegenüber der unteren Reihe). Preise und Kreditvergabe fielen ebenfalls stärker in Ländern mit Bindung an die D-Mark als in denjenigen mit flexiblen Wechselkursen.

Frühere Studien, darunter Miranda-Agrippino und Rey (2020), haben die Rolle der US-amerikanischen Geldpolitik auf den globalen Konjunktur- und Finanzzyklus untersucht. Unsere Analyse erlaubt es hingegen, die Effekte deutscher und US-amerikanischer Geldpolitik gemeinsam zu betrachten. Verglichen mit den Übertragungseffekten eines geldpolitischen Schocks aus den Vereinigten Staaten auf Drittländer sind die Übertragungseffekte aus Deutschland genauso groß oder sogar größer (Vergleich der blauen und roten Linie in Abbildung 2). Somit spielte auch die Geldpolitik der Bundesbank im untersuchten Zeitraum eine wichtige Rolle für die internationale Wirtschaft.

Fazit

In unserer Studie zeigen wir, dass die Geldpolitik der Bundesbank in D-Mark-Zeiten nicht nur einen großen Einfluss auf die inländische Wirtschaft, sondern auch starke Übertragungseffekte auf europäische Nachbarländer mit festem Wechselkurs zur D-Mark hatte. Unsere Ergebnisse sind daher im Einklang mit dem internationalen Trilemma und verdeutlichen, dass das Wechselkurssystem eine entscheidende Rolle für die geldpolitischen Ausstrahleffekte auf andere Länder spielt.

| Haftungsausschluss |

Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Referenzen

- Cloyne, J. S., P. M. Hürtgen, and A. M. Taylor (2022), Global monetary and financial spillovers: Evidence from a new measure of Bundesbank policy shocks, Deutsche Bundesbank Discussion Paper No 34/2022.

- Ilzetzki, E., C. M. Reinhart, and K. S. Rogoff (2019), Exchange Arrangements Entering the 21st Century: Which Anchor Will Hold?, Quarterly Journal of Economics, Vol. 134, No 2, pp. 599-646.

- Miranda-Agrippino, S. and H. Rey (2020), U.S. Monetary Policy and the Global Financial Cycle, The Review of Economic Studies, Vol. 87, No 6, pp. 2754-2776.

- Romer, C. D. and D. H. Romer (2004), A New Measure of Monetary Shocks: Derivation and Implications, American Economic Review, Vol. 94, No 4, pp. 1055-1084.

Die Autoren |

||

| James Cloyne Associate Professor of Economics, University of California, Davis |

Patrick Hürtgen Ökonom im Forschungszentrum der Deutschen Bundesbank |

Alan M. Taylor Distinguished Professor of Economics and Finance, University of California, Davis |

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein